"Ei luottotietoja? Ei ongelmaa" – KKV pitää uuden lainayrityksen markkinointia pöyristyttävänä, kaiken nähnyt Takuusäätiökin ihmeissään

Lainatarjoaja sanoo maksuhäiriömerkintöjen antavan liian mustavalkoisen kuvan ihmisistä.

Lainat19.2.2019 klo 18:12päivitetty 19.2.2019 klo 18:42

"Maksuhäiriö ei haittaa." "Ei luottotietoja? Ei ongelmaa."

Tällaisella markkinoinnilla tarjoaa lainoja uusi lainayritys Aurora Laina. Lainaa saadakseen on kuitenkin saatava takaajaksi läheinen ihminen, jonka kelpoisuudelle on monenlaisia ehtoja. Tällä on oltava esimerkiksi omistusasunto.

Uudenlainen lainatuote nousi keskusteluun Twitterissä, kun siihen kiinnitti huomiota Takuusäätiön kehittämispäällikkö Minna Markkanen.

Lainayritys: Jokaiselle ratkaisumme ei sovi

Aurora Lainan mukaan takaajaksi tulevan läheisen ihmisen luottotietojen pitää olla kunnossa. Myönnetty laina maksetaan tämän läheisen tilille.

– Suomessa on tuhansia ihmisiä, jotka pystyvät huolehtimaan laina-asioistaan vastuullisesti, mutta maksuhäiriötietojärjestelmän takia eivät voi saada lainaa mistään, kommentoidaan Aurora Laina -yrityksestä Ylelle sähköpostitse.

Yhtiö katsoo luottotietojen ja maksuhäiriömerkintöjen antavan turhan mustavalkoisen kuvan henkilön luotettavuudesta.

– Teemme meno- ja tuloarvion jokaiselle asiakkaalle, jotta saamme hyvän kuvan asiakkaan tuloista, laskuista, muiden lainojen takaisinmaksusta ja muista menoista.

– Pyydämmme lainanottajaa hankkimaan lainalleen ystävän tai perheenjäsenen takaajaksi. Tämä tarkoittaa sitä, että takaaja sitoutuu huolehtimaan lainan takaisinmaksusta, jos lainanottaja ei siihen itse pysty, Aurora Lainasta kerrotaan.

Aurora Laina kertoo tiedostavansa, että jokaiselle heidän tarjoamansa ratkaisu ei välttämättä sovi.

Takuusäätiö tarjoaa apua talousvaikeuksissa oleville ihmisille, jotta nämä saisivat taloutensa haltuun. Apua tarvitsevat ovat monesti ajautuneet lainojen ja luottojen kierteeseen, josta eivät enää selviä. Tarjolla olevien lainamahdollisuuksien kirjo on tullut säätiölle hyvin tutuksi.

Silti säätiössä hämmästyttiin uudesta lainatuotteesta.

– Se on herättänyt paljon meillä keskustelua. Takaajiahan on ollut ennenkin ja erilaisia vakuudellisia, korkeakorkoisia luottoja. Tässä uutta on se, että lainaa markkinoidaan suoraan luottotiedottomille ja takaaja on pääosassa, kertoo säätiön viestintäpäällikkö Minna Mattila.

Säätiö katsoo, että kyseessä on kokonaan uudenlainen lainatuote, joka nojaa vahvasti takaajaan ja hänen omistusasuntoonsa.

KKV:n apulaisjohtaja: Suorastaan pöyristyttävää

Myös Kilpailu- ja kuluttajavirastossa (KKV) palvelu on herättänyt ihmetystä. Apulaisjohtaja Outi Haunio-Rudanko kuluttaja-asioiden vastuualueelta sanoo olevan erittäin selvää, ettei luottotiedot menettäneille pitäisi markkinoida mahdollisuutta saada lainaa.

– On suorastaan pöyristyttävää kun tarjoillaan konseptia, jossa lähipiirin ihmisiä vedetään mukaan talousongelmaan, Haunio-Rudanko toteaa.

Hän kertoo, että läheiset ihmiset usein auttavat talousvaikeuksiin joutuneita. Haunio-Rudanko kuvailee härskiksi kuviota, jossa luotto-ongelmiin joutuneen kautta yritetään myydä lisää lainoja tämän lähipiirillekin.

Miksi luottoyrityksen kannattaa tarjota lainaa esimerkiksi maksuongelmaisen isälle tai äidille?

Mattilan mukaan taustalla on selvä liiketoiminnan logiikka: yleensä ihmiset tekevät kaikkensa maksaakseen lainat, joissa on läheisen nimi alla.

– Läheistä ihmistä ei helposti jätetä pulaan, vaikka rahaa voitaisiinkin pyytää harkitsemattomasti. Tässähän talousongelmiin joutunut voi hakea lisää lainaa vaikka isovanhemman avulla, jolla saattaa olla velaton asunto nimissään.

Myönnetty laina maksetaan suoraan takaajan tilille, ei maksuhäiriöissä olevan lainanottajan.

Mattila pohtii tämän voivan sopia tilanteisiin, joissa talousongelmiin joutunut tarvitsee apua asioidensa hoitoon. Lainan vastaanottaja voi sen avulla maksaa tarpeelliset maksut, eikä anna välttämättä rahaa ollenkaan lainaajalle, Mattila miettii.

Henrietta Hassinen / Yle

– Mutta tässä tapauksessa lainan voisi ottaa tavallisesta pankistakin paljon pienemmällä korolla ja normaalina pankkilainana, ja tehdä toisen ihmisen kanssa velkakirja.

Miksi korkeakorkoisia lainoja päädytään ottamaan?

Talousasiansa edes suurin piirtein kunnolla hoitavan voi olla vaikea tajuta, miksi kukaan ottaa todella korkeakorkoista lainaa. Mattilan mukaan syynä on usein jokin aiempi laina, joka uhkaa aiheuttaa luottotietoihin merkinnän.

– Moni ottaa lainaa maksaakseen pois toisen lainan tai maksun, joka toisi luottotietomerkinnän. Ei kukaan korkeakorkoisia lainoja juuri huvikseen ota, ja ihmiset tietävät niiden olevan kalliita.

"Pikavippien" takaisinmaksuajat pidentyneet vuosiin

Takuusäätiössä on huomattu, että lainoja saa yhä pitemmäksi aikaa. Näin monet ehtivät ottaa lainaa yhä enemmän, ennen kuin saavat maksuhäiriömerkinnän.

Maksuhäiriöisten lisäksi on yhä suurempi joukko vaikeasti ylivelkaantuneita ihmisiä, joilla on edelleen luottotiedot tallella. Säätiön maksuttomaan velkaneuvontaan tuli viime vuonna ennätysmäärä yhteydenottoja.

Tämän kehityksen vuoksi pikavippi alkaa olla terminä jäänyt vanhaksi: nykyisin pikaa on lähinnä rahojen tulo tilille. Kun takavuosina lainattiin muutamia satasia lyhyeksi aikaa hyvin korkealla korolla, ne yleensä takaisinkin viikkojen sisällä.

– Laina-ajat ovat pitkiä. Olemme nähneet jopa palveluita, joita mainostetaan, että lainaa voi ryhtyä maksamaan takaisin vasta eläkepäivillään, Mattila sanoo.

HS: Uusi pikavippiyhtiö markkinoi lainoja avoimesti luottotietonsa menettäneille

Uusi pikavippifirma markkinoi lainojaan avoimesti henkilöille, joiden ”luottotiedot ovat menneet”. (KUVA: Kuvankaappaus, kuvituskuva: Alamy / AOP)

Julkaistu: 19.2. 19:15

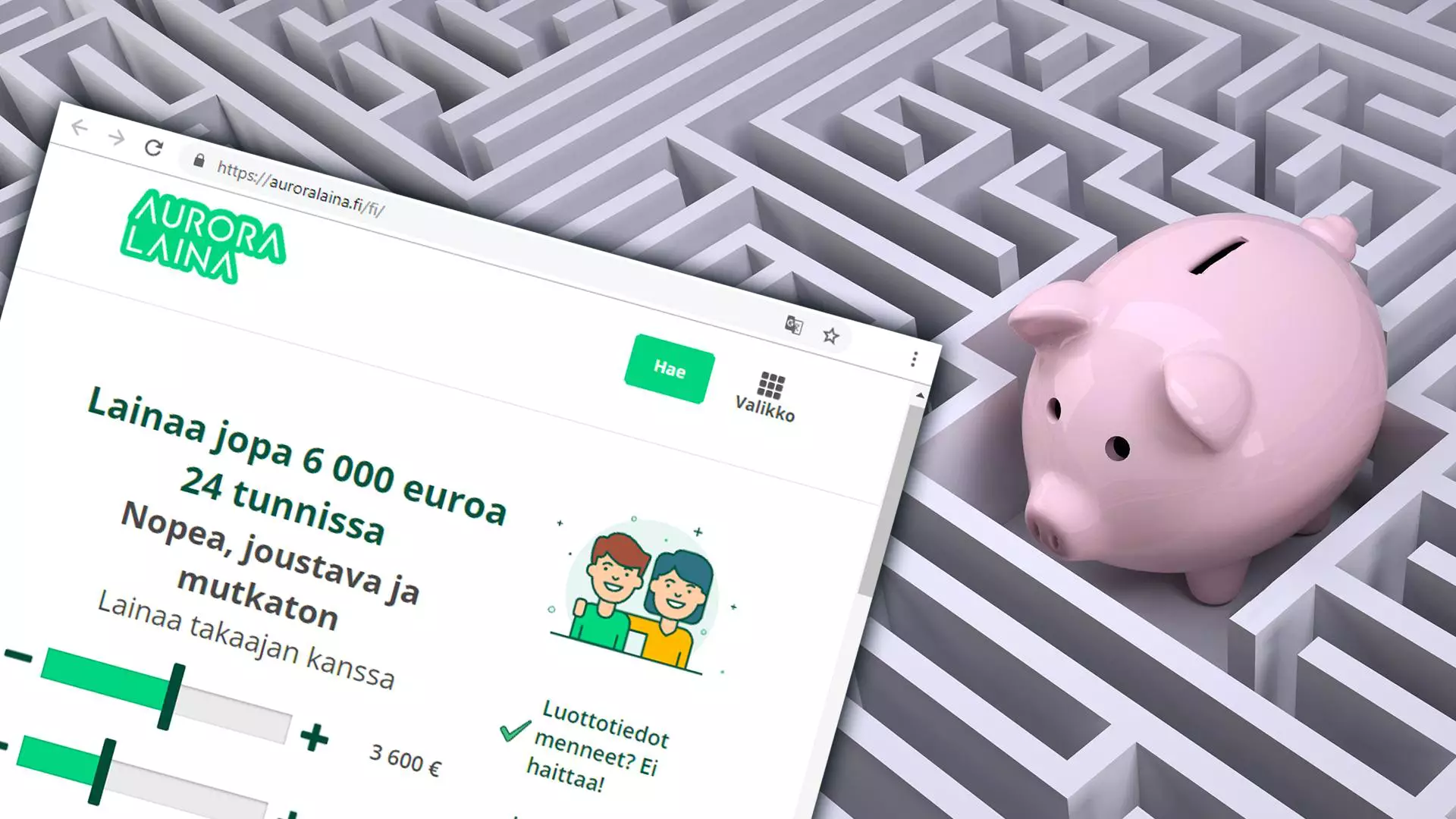

Aurora Laina lupaa jopa 6 000 euron pikavipin 24 tunnissa. Kilpailu- ja kuluttajavirasto harkitsee toimia.

Suomen pikavippimarkkinoille on tullut uusi yrittäjä Aurora Laina, joka markkinoi takaajalainan periaatteella toimivia pikavippejä avoimesti luottotietonsa menettäneille.

Lainaa on mahdollista saada jopa 6 000 euroa 24 tunnissa. Lainojen vuosikorko on 49,9 prosenttia.

Aiheesta kertoi ensimmäisenä Helsingin Sanomat.

Aurora Lainan tapauksessa maksuhäiriöistä kärsivä henkilö voi saada lainaa, jos hän hankkii lainalleen takaajan. Takaaja ottaa vastuun lainan maksamisesta siinä tapauksessa, ellei itse asiakas tässä onnistu.

– (Suomen)Laissa on pykälä, joka yksiselitteisesti kieltää lainan myöntämisen ihmiselle, jonka luottotiedot eivät ole kunnossa. He kiertävät lakia, Kilpailu- ja kuluttajaviraston apulaisjohtaja Outi Haunio-Rudanko kommentoi Helsingin Sanomille.

Tässä sidotaan velkaongelmiin myös velallisen lähipiiri.

Aurora Lainan verkkosivuston mukaan takaajan täytyy olla 18–75-vuotias, hänellä ei saa olla maksuhäiriömerkintää ja hänellä täytyy olla omistusasunto.

Viranomaiset: ”Levittää maksuongelmien riskiä”

Kilpailu- ja kuluttajavirasto kertoo Helsingin Sanomille, että se harkitsee parhaillaan toimia Aurora Lainaa vastaan.

Myös velkaongelmaisia auttava Takuusäätiö on huomannut uuden yhtiön.

– Tämä levittää maksuongelmien riskiä laajemmalle. Tässä sidotaan velkaongelmiin myös velallisen lähipiiri, kommentoi Takuusäätiön kehittämispäällikkö Minna Markkanen Helsingin Sanomille.

Aurora Laina on Helsingin Sanomien selvityksen mukaan hyvin tuore yritys, joka on merkitty yritysrekisteriin 15. tammikuuta ja Etelä-Suomen aluehallintoviraston luotonantajarekisteriin 11. helmikuuta.

Juuret johtavat Isoon-Britanniaan. Vastuuhenkilöiden listalla on hallituksen varajäseneksi merkitty James Benamour, joka tunnetaan brittiläisen Amigo Loans -yhtiön perustajana ja suuromistajana. Amigo toi Aurora Lainan kaltaiset takaajalainat Ison-Britannian markkinoille jo 2005.

Heini Kilpamäki