Miten uusi ehdotus kotitalouksien velkakatosta voisi muuttaa tavallisen suomalaisen elämää? Kokosimme 6 kysymystä ja vastausta

Suomen Pankki haluaa kaikille lainoille yhteisen ylärajan eli lainakaton. Mitä se tarkoittaisi sinulle?

Velkakatto9.5.2019 klo 16:58

Taloyhtiön lainaosuus asunnon kauppahinnasta voi olla jopa 80 prosenttia. Ismo Pekkarinen / AOP

Jaa artikkeli Facebookissa

60

Jaa artikkeli Twitterissä

Suomen Pankki (SP) haluaa suomalaisten velat tiukempaan seurantaan. SP on varoitellut nopeasta velkaantumisesta moneen kertaan.

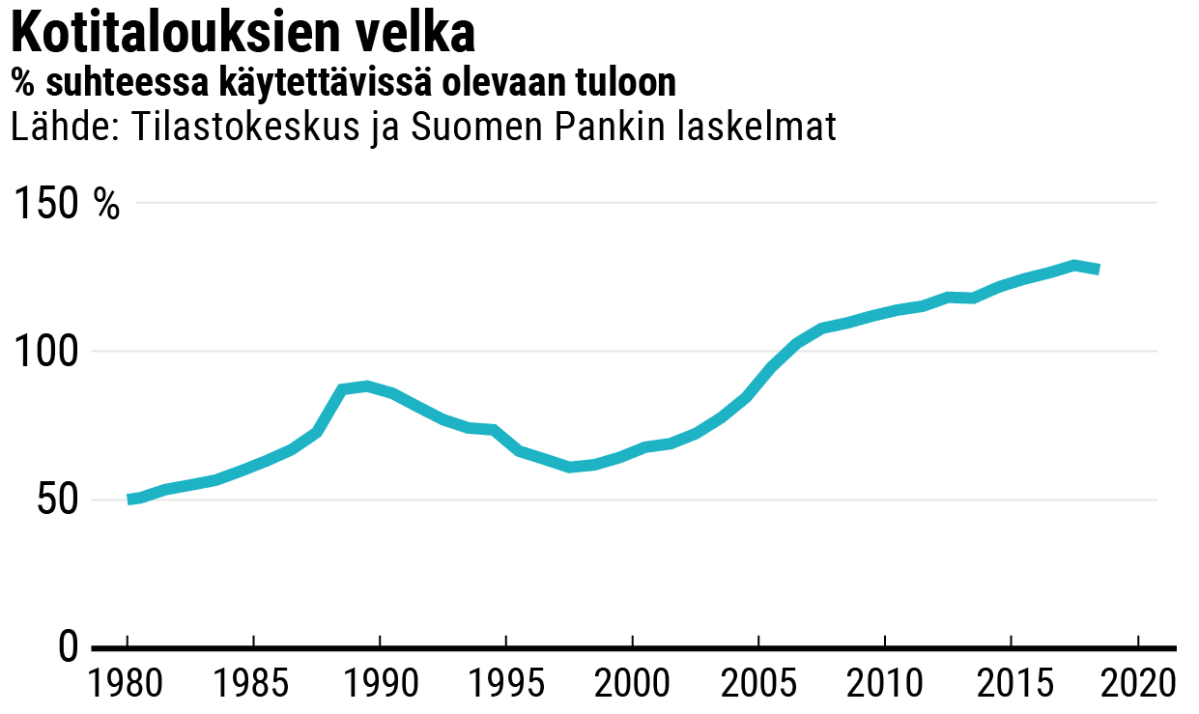

Tuloihin verrattuna velkaantuminen onkin ollut vauhdikasta. Nyt velkaa on jo reilusti vuosituloja enemmän. Vuosituhannen alussa velkaantumisaste oli 62 prosenttia, mutta nyt yli 127 prosenttia.

Suomen Pankki haluaa, että velkaantumiselle asetettaisiin yläraja eli velkakatto, jonka avulla pidettäisiin huolta siitä, että asunto-, kulutus- tai taloyhtiölainat eivät kasvaisi liian suuriksi yhteenlaskettuinakaan.

1. Kiristyvätkö lainahanat minulle?

Käytännössä lainakatto tarkoittaisi sitä, että otettavan lainan määrää pitäisi pienentää, jos katto tulee vastaan. Lainakatto ei siis olisi este lainanotolle.

Suomen Pankin Johtokunnan varapuheenjohtaja Marja Nykänen ei halua sanoa, kuinka matalalle lainakatto pitäisi asettaa. Kysymys on niin herkkä, että hän jättää sen valtiovarainministeriön johtaman velkaantumistyöryhmän mietittäväksi. Siltä odotetaan tuloksia elokuussa.

Suomen Pankin Johtokunnan varapuheenjohtaja Marja Nykänen uskoo, että lainakatto toisi vakautta talouteen. Jari Kärkkäinen/Yle

Jo nyt asuntolainojen kasvua yritetään hillitä niin että ensiasunnossa lainan osuus saa olla 95 prosenttia asunnon hinnasta. Ensiasuntoa seuraavassa asunnossa lainaosuuden on jäätävä 85 prosenttiin.

2. Voivatko vanhat pikavipit estää asuntokaupat?

Uudessa lainakatossa otettaisiin huomioon muutkin kuin asuntolainat. Katto voisi tulla vastaan yhtä hyvin kulutus- kuin asuntoluoton takia. Esimerkiksi tuloihin nähdän suuret pikavipit voisivat olla este ottaa asuntolainaa - ainakaan niin paljon, kuin ilman uutta lainakattoa.

Pääekonomisti Veli-Matti Mattila varoittaa, että laina-ajan rajoitukset vähentävät pankkien keskinäistä kilpailua. Mårten Lampén / Yle

Pankkeja edustavan Finanssiala ry:n (FA) pääekonomisti Veli-Matti Mattila näkee lainakatossa riskejä. Hänen mukaansa se voi johtaa asuntokaupan hyytymiseen ja vaikeuttaa työn perässä muuttamista.

3. Kuka tietää mitä kaikkia lainoja minulla on?

Mattila pohtii myös miten käytännössä lainan antajat voivat tietää asiakkaan lainatilanteen kokonaisuudessaan.

Lainanantajia voivat olla pankkien lisäksi erilaiset pikavippi- tai osamaksuyhtiöt. Käytännössä kokonaiskuvan saamiseksi tarvittaisiin positiivinen luottorekisteri, joka onkin valmistelussa oikeusministeriössä.

SP:n Nykänen kuitenkin muistuttaa, että vaikka lainanantaja näkisi rekisteristä asiakkaan koko velkatilanteen, se ei olisi vielä este uuden lainan myöntämiselle. Siksi Nykäsen mukaan rekisterin lisäksi tarvitaan sitova lainakatto.

4. Paranevatko suomalaisten yöunet, jos Suomen Pankki holhoaa?

Suomen Pankkia huolestuttaa, että raskaasti velkaantuneet suomalaiset leikkaavat kuluttamistaan, jos pelko työttömyydestä tai korkojen noususta valtaisi alaa.

Se puolestaan voisi johtaa huonoon kierteeseen: kotimaisen kysynnän vähentymiseen, kotimaisten yritysten konkursseihin, pankkien lainanantomahdollisuuksien heikentymiseen - ja talouden epävarmuuden kärjistymiseen kunnon talouskriisiksi.

Talosyhtiölainan 70 prosentin osuus asunnon kauppahinnansta on Suomen Pankin mukaan "jo aika paljon".Jari Kärkkäinen/Yle

Vaikka lainakatto voi tuntua holhoamiselta, se voisi estää liian raskaan velkataakan ja parantaisi velallisen yöunia, kun oma taloustilanne ei olisi viritetty äärimmilleen.

5. Miksi ihmisten kykyyn arvioida omaa lainatilannetta ei luoteta?

Lainoja voi kertyä hyvin monella tavalla ja joskus niistä muodostuva kokonaispotti saattaa yllättää. Nykänen varoo sanomasta tarkkoja lukuja lainakaton osalta, mutta hänen mielestään taloyhtiölainan 70-80 prosentin osuus asunnon kauppahinnasta "on jo aika paljon".

Taloyhtiölainat ovat yksi talousriski, joka arvioiminen voi olla vaikeaa. Ongelmatilanteessa maksamatta jääneet lainaosuudet jäävät muiden osakkaiden huoleksi.

Lue lisää taloyhtiölainojen ongelmista tästä jutusta:

VM:n työryhmä valmistelee rajoituksia taloyhtiölainoille – monen uuden asunnon hinnasta jo yli 70 prosenttia on yhtiölainaa

FA:n Mattila luonnehtii taloyhtiölainoja suomalaiseksi erikoisuudeksi. Lainatiedot ovat taloyhtiöllä tai isännöitsijällä ja niiden reaaliaikainen seuraaminen "voi olla haastavaa".

6. Säästääkö lainakatto Suomen talouskriiseiltä?

SP haluaa lainakatolla luoda vakautta talouteen, sillä laajat talouskriisit ovat sen mukaan usein saaneet alkunsa juuri asunto- ja asuntolainamarkkinoista.

SP:n ehdotuksessa myös asunto- ja taloyhtiölainojen pituutta rajoitettaisiin. Nykänen ei halua sanoa missä menee kohtuuden raja laina-ajan pituudessa. Mutta hänen mukaansa nykyisen uusien lainojen 20-25 vuoden laina-ajan "ei pitäisi ainakaan pidentyä".

FA:n Mattilan kuitenkin varoittaa, että laina-aika on pankkien keskinäinen kilpailukeino ja sen rajoittaminen rajoittaisi myös pankkien kilpailua. Yleensä kilpailun rajoittamisella on taipumus nostaa hintoja, tässä tapauksessa lainamarginaaleja.