Saitko perintäkirjeen? Ennen kuin maksat, tarkista nämä 7 asiaa

Ylen selvityksen mukaan perintätoimistot eivät aina toimi lain mukaan. Tarkista oikeutesi tämän artikkelin avulla.

Perintätoimistot ja luottotietopalvelu2.5.2019 klo 06:21päivitetty 2.5.2019 klo 10:02

Laskun eteneminen perintään on osoitus siitä, että velkojan kärsivällisyys on päättynyt ja velan periminen on siirretty ammattimaiselle toimijalle.

Perintätoimiston vaatimat perintäkulut kasvattavat velallisen maksettavaksi jäävää summaa. Perintätoimistojen teho perustuukin osin juuri tähän pelotteeseen.

Ylen selvityksen mukaan niin suuret kuin pienetkin perintätoimistot kuitenkin lähettävät karhukirjeitä, jotka valvovan viranomaisen mukaan rikkovat lakia ja hyvää perintätapaa.

Ennen kuin maksat, tarkista siis huolellisesti, mitä sinulta peritään.

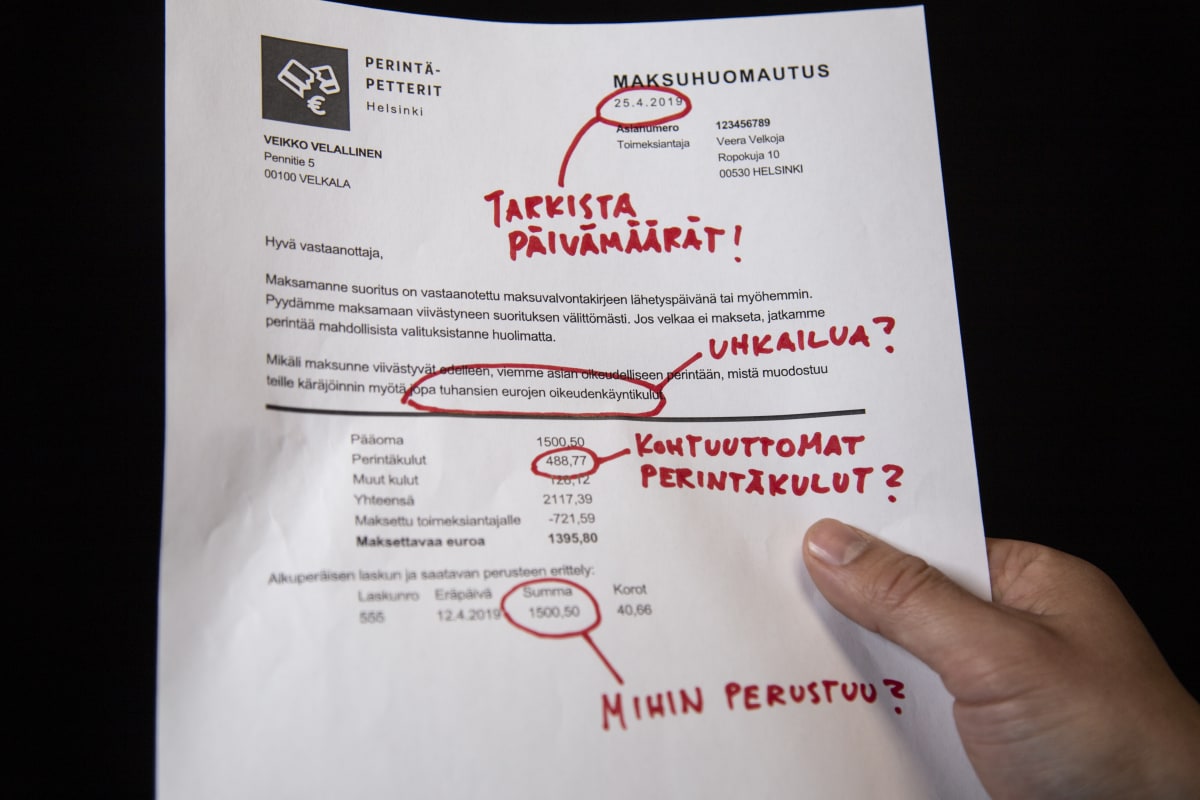

Jouni Immonen / Yle

1. Varo tilausansaa – tarkista, onko velalla peruste

Aivan aluksi tarkista, onko perintä aiheellinen. Todennäköisesti se on.

Aina velalla ei kuitenkaan ole perustetta.

Esimerkiksi vuonna 2012 eräät yritykset markkinoivat kuluttajille ilmaisia tuotepakkauksia, joiden tilaus olikin kuluttajan yllätykseksi muutettu maksulliseksi jatkotilaukseksi. Kuluttajat huomasivat asian vasta, kun perintätoimisto Gothian ja Alektumin perintäkirjeet tippuivat postiluukusta.

Perusteetonta velkaa ei luonnollisesti tarvitse maksaa. Sama koskee perusteetonta velkaa koskevia perintäkuluja.

2. Tarkasta, ovatko perintäkulut kohtuulliset

Velanperintää valvovan viranomaisen mukaan suurin osa Suomen velanperinnästä on asianmukaista ja aiheellista.

Toisinaan perintätoimistot vaativat kuitenkin liikaa. Ylen selvityksen mukaan liian suurien perintäkulujen vaatiminen on yleisin tapa rikkoa hyvää perintätapaa. Räikeimmillään perintäkulut ovat olleet monikymmenkertaisia sallittuun nähden.

Laki säätelee kuluttajasaatavia koskevien perintäkulujen enimmäismääriä. Esimerkiksi ensimmäisestä maksuvaatimuksesta saa vaatia 14 euron perintäkulut, jos saatavan pääoma on enintään 100 euroa. Suoraan ulosottokelpoisten saatavien (kuten kunnan terveyskeskusmaksun) perintäkulut ovat pienemmät. Tarkista kuluttajasaatavien perintäkulujen enimmäismäärät täältä (siirryt toiseen palveluun).

Jos velallinen on yritys, perintäkulujen kohtuullisuuden arviointi on vaikeampaa. Laki ei säätele yrityssaatavia koskeville perintäkuluille euromääräisiä enimmäismääriä. Perintäkulut saavat kuitenkin korvata vain perinnästä koituneen työn, joten ne eivät saa yritystenkään kohdalla olla kohtuuttomia (siirryt toiseen palveluun).

Jos perintäkulut ja korot ovat kohtuulliset, on järkevää maksaa kiltisti. Asian pitkittäminen johtaa vain perintäkulujen kasvuun, ja lopulta velkojesi päätymiseen ulosottoon.

3. Älä maksa liian tiuhaan lähetettyjä perintäkirjeitä

Perintäkuluja ei saa vaatia heti, kun maksu erääntyy. Laki säätelee myös sitä, kuinka tiuhaan perintätoimisto saa lähettää perintäkuluja kasvattavia kirjeitä.

Kuluttajasaatavaa koskevan laskun eräpäivästä on kuluttava 14 päivää ennen kuin perintäyhtiö voi lähettää perintäkuluja sisältävän maksuhuomautuksen. Huomautusta seuraava maksuvaatimus voidaan lähettää taas 14 päivän kuluttua.

Perintäkuluja kasvatetaan myös perimällä saman velkojan samaan sopimukseen perustuvia laskuja erillisinä velkoina. Näin perintätoimisto voi lähettää useita maksumuistutuksia ja maksuvaatimuksia, ja pyytää jokaisesta omat perintäkulunsa.

Tämä on kuitenkin hyvän perintätavan vastaista. Velallisen saatavat pitäisi yhdistää kun se on mahdollista.

4. Älä mene paniikkiin, älä pelkää uhkailua

Velanperinnän tulee olla asiallista. Velalliselle ei esimerkiksi saisi valheellisesti vihjailla mahdollisista ikävistä seurauksista, joita laskujen maksamattomuudesta voi koitua.

Ylen selvityksen mukaan tätä kuitenkin tapahtuu. Velallisia on esimerkiksi uhkailtu oikeudenkäynneillä, jotka perintäyhtiön mukaan tulisivat ratkeamaan velkojan hyväksi ja tuottamaan velalliselle tuhansien eurojen oikeudenkäyntikulut. Samoissa kirjeissä perintätoimisto on vaatinut velallisilta perintäkuluja, jotka valvova viranomainen on todennut kohtuuttoman suuriksi.

Tällaisten uhkakuvien maalailu ei ole lain ja hyvän perintätavan mukaista. Älä siis maksa vaadittua summaa sokkona, vaikka perintäkirjeen sisältö vaikuttaakin uhkaavalta.

5. Jos et käsitä mitä sinulta peritään, vaadi selvitystä

Velallisella on oikeus saada maksuttomasti tietää mihin perittävä summa perustuu. (siirryt toiseen palveluun)

Tämä tarkoittaa, että perintäyhtiön on eriteltävä, mikä osa perittävästä summasta koskee alkuperäistä velkaa, ja mikä perintäyhtiön kuluja ja korkoja. Sen lisäksi perintäyhtiön on kerrottava alkuperäinen velkoja, velan peruste, ja miten velkaa on mahdollisesti jo aiemmin lyhennetty.

Ylen selvityksen mukaan osa perintätoimistoista ei pyynnöistä huolimatta ole antanut tätä tietoa velallisille. Tämä on hyvän perintätavan ja lain vastaista.

Jos tarvitset apua asiasi selvittämiseksi, ole yhteydessä kuluttajaneuvontaan, joka neuvoo kuluttajia perintäasioissa.

Kilpailu- ja kuluttajavirasto KKV:n kuluttajaneuvonta (siirryt toiseen palveluun): 029 505 3050.

6. Jos perintäyhtiö ei perustellusti toimi kuten pitää, riitauta asia

Jos velka on perusteeton tai velanperintä joiltakin osin lainvastaista, riitauta asia. Ennen riitautusta huomioi kuitenkin muutama seikka:

Riita-asian käsittelystä voi aiheutua huomattavia oikeudenkäyntikuluja riidan häviävälle osapuolelle. Velka-asiaa ei siis kannata riitauttaa huonoin perustein. Tuomioistuimessa kannattaa aina käyttää lainoppinutta avustajaa. Ennen riitautusta ota yhteys KKV:n kuluttajaneuvontaan.

Perustele riitautus selkeästi ja riitauta perintä vain perusteettoman saatavan osalta. Jos esimerkiksi itse velkapääoma on aiheellinen, mutta perintäkulut eivät, maksa velka ja riitauta asia perintäkulujen osalta. KKV on laatinut reklamaatioapurin, joka helpottaa kirjallisen valituksen tekemistä perintätoimistolle. (siirryt toiseen palveluun)

Mikäli perintäyhtiö jatkaa virheellisenä pitämääsi perintää ilmoituksestasi huolimatta, voit viedä asian kuluttajariitalautakunnan ratkaistavaksi. Löydät valmiin valituslomakkeen täältä (siirryt toiseen palveluun).

Riitautettua velanperintää ei saa lain mukaan jatkaa ja asia tulee viedä tuomioistuimen ratkaistavaksi. Riitautuksen jälkeen saapuneita perintäkirjeitä ei siis tule maksaa (siirryt toiseen palveluun) ennen kuin perintäyhtiö on antanut asianmukaisen vastauksen riitautukseen.

Jos perintätoimisto rikkoo mielestäsi lakia, voit ilmoittaa asiasta Etelä-Suomen aluehallintovirastolle, joka valvoo Suomen vapaaehtoista velanperintää. Löydät valmiin valituslomakkeen täältä (siirryt toiseen palveluun).

Aluehallintoviraston puhelinneuvonta: 0295 016 000.

7. Jos rahatilanne ei parane, harkitse ulosottoa

Jos velanperintä on aiheellinen, mutta sinulla ei ole kykyä maksaa, on syytä harkita velkojen päästämistä ulosottoon itse. Se voi olla halvempi ratkaisu kuin velanperinnän pitkittäminen.

Sinulla on oikeus vaatia velanperinnän keskeyttämistä ja siirtämistä oikeudelliseen perintään, mikäli velka on kokonaisuudessaan erääntynyt.

Muista, että velanperintää ei saa jatkaa loputtomiin. Yksityisoikeudellinen velka vanhenee kolmessa vuodessa, ellei velkoja muistuta velallista asiasta. Lue lisää velkojen vanhenemisesta täältä (siirryt toiseen palveluun).

Juttua päivitetty 2.5.2019 klo 10:02: Lisätty maininta velan vanhenemisesta.