Elitkö yli varojesi? Suomessa voit päästä veloistasi muutamassa vuodessa

Yli 3 000 suomalaista hakeutuu vuosittain velkajärjestelyyn, jonka avulla he pääsevät irti veloistaan jopa kolmessa vuodessa.

Talousvaikeudet12.11.2018 klo 06:02

Suomessa on noin puoli miljoonaa ulosottovelallista. Määrä on ollut kasvussa jo vuosia.Getty Images

Joka vuosi tuhannet suomalaiset tuupertuvat laskupinojensa alle. He voivat kuitenkin hakea lohtua siitä, että asuvat Suomessa.

Umpikujaan ajautuneelle on olemassa useita pelastusteitä, joista yksi on yksityishenkilön velkajärjestely. Viime vuonna yli 3000 ihmisen velat päätyivät velkajärjestelyyn. Määrä kasvaa vuosi vuodelta (siirryt toiseen palveluun).

Velkajärjestelyyn pääsyä voi anoa käräjäoikeudesta. Järjestelyssä velkoja maksetaan yleensä kolmesta viiteen vuotta, minkä jälkeen loput velat saa anteeksi.

Velkajärjestelyyn pääsy ei ole automaatio: ennen hakemista pitää arvioida, pystytäänkö velkoja hoitamaan esimerkiksi sosiaalisella luotolla tai Takuusäätiön takaamalla pankkilainalla. Joskus vaihtoehtona voi olla myös ulosotto.

– Nykyinen järjestelmä, jossa kolmen vuoden maksuohjelmalla voi päästä veloistaan, on mielestäni verrattain tasapainoinen ratkaisu, konkurssiasiamies Helena Kontkanen toteaa.

Suomalainen erikoisuus on velkojen vanheneminen: velat vanhenevat pääsääntöisesti 15 vuodessa.

– Elinikäistä velkojen maksua ei meillä enää tunneta. Esimerkiksi muissa pohjoismaissa tällaista takarajaa ei ole.

Joskus velkoja saattaa todeta, että ulosoton hakuprosessi ei maksa vaivaa.Ismo Pekkarinen / AOP

Suomessa on herätelty tällä hallituskaudella keskustelua yksityishenkilön henkilökohtaiseen konkurssin mahdollistamisesta. Se helpottaisi velkaantuneen tilannetta nykyisestään, kun vuosien maksujärjestelyistä luovuttaisiin ja velat tulisivat kuitatuiksi kertaheitolla.

Henkilökohtaisen konkurssin toivottaisiin suitsivan löyhiä lainoja myöntäviä luottoyhtiöitä. Pelko saatavien menetyksestä pakottaisi niitä kiristämään lainaehtojaan, mikä vähentäisi suomalaisten holtitonta velkaantumista.

Ulosotto ei ole epäonnistumisen merkki, vaan se voi olla helpotus.

Minna Backman

Helena Kontkasen mielestä henkilökohtaisen konkurssin salliminen ilman maksuohjelman suorittamista olisi mutkikasta monestakin eri syystä.

– Ketä tällainen velkojen anteeksianto voisi koskea ja mitkä seikat voisivat olla esteenä velkojen nollaamiselle?

Kontkasen mukaan asiassa törmätään kansalaisten yhdenvertaisuusperiaatteeseen, sillä mikäli joku velallisryhmä asetettaisiin toista parempaan asemaan, se saattaisi herättää perustuslaillisia kysymyksiä.

– Lisäksi olisi ongelmallista, jos henkilökohtaisen konkurssin piiriin kuuluisivat kaikki lainat mukaan lukien asunto- tai opintolainat.

Hän muistuttaa, että velkojen nollaaminen tai järjestely ei auta, jos ihminen ei senkään jälkeen kykene hallitsemaan talouttaan.

– Järjestelyyn pitäisi liittyä seurantaa ja tukea, jotta talous rakentuisi jatkossa kestävämmälle pohjalle.

Oikeusministeriön teettämän selvityksen mukaan esitetyn mallin mukaista henkilökohtaista konkurssia ei ole käytössä yhdessäkään selvityksen kohteena olleesta 15:sta EU-maasta tai Yhdysvalloissa.

Ulosotto voi olla helpotus

Joissain tapauksissa ainoa, ja velallisen kannalta suotuisin vaihtoehto on ulosotto. Sitä hakee velkoja tuomioistuimesta sen jälkeen kun velallinen on ilmoittanut, että ei pysty maksamaan velkojaan.

Ulosottoon joutuminen on perinteisesti ollut suomalaisille häpeällinen asia. Sitä kuitenkin pelätään usein turhaan, Takuusäätiön rahoituspalveluiden johtaja Minna Backman sanoo.

– Asiasta tietää korkeintaan palkanmaksaja.

Backmanin mukaan velkojen kannattaa antaa mennä ulosottoon, mikäli tilanne on lähdössä käsistä.

– Ulosotto ei ole epäonnistumisen merkki, vaan se voi olla helpotus, jos tarvitsee aikalisän. Ulosotto estää tekemästä epäedullisia ratkaisuja kuten maksamaan velkaa velalla.

Velat saa pois ulosotosta pois velkajärjestelyllä tai niiden perintä päättyy, kun velat vanhenevat. Suppeassa ulosotossa myös maksuhäiriömerkintä poistuu, kun velat on hoidettu.

Minna Backman ei usko ulosoton yleistymisen rapauttavan suomalaisten maksumoraalia.Tiina Jutila / Yle

Kuinka ulosottoon sitten päädytään?

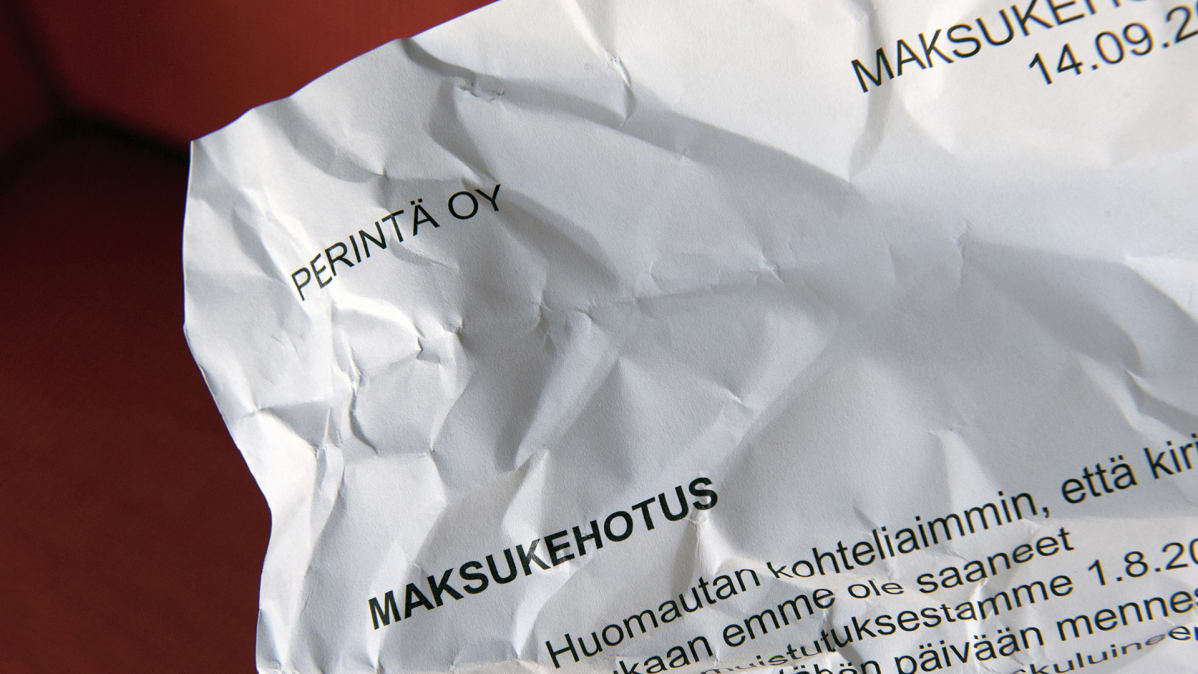

Kun velallinen ei suoriudu laskuista ja lyhennyksistään, menevät ne yleensä perintätoimiston karhuttaviksi.

Velallisella on laillinen oikeus pyytää perintätoiminnan keskeyttämistä, jotta tilanne saadaan poikki ja perintätoimistot eivät aiheuta lisäkuluja velalliselle. Velallinen ilmoittaa velkojalle, yleensä perintätoimistolle, ettei kykene maksamaan rästejään.

Velkoja harkitsee, maksaako vaivaa käynnistää päätöksen hakeminen oikeudesta ja ulosottoprosessi.

Yksityishenkilön velkajärjestely

-Reilut 3 500 suomalaista päätyy velkajärjestelyyn vuosittain

-Velallisen velat ja omaisuus kartoitetaan yleensä kunnan velkaneuvojan toimesta

-Takaisinmaksusuunnitelman yleisin kesto on kolme tai viisi vuotta

-Suunnitelma vaatii käräjäoikeuden päätöksen

-Sovitun vuosimäärän jälkeen loput veloista annetaan anteeksi

Jos velallinen on todettu jo aiemmin varattomaksi, velkoja varmasti harkitsee tapauskohtaisesti kannattaako viedä asiaa eteenpäin, Valtakunnanvoudinviraston johtava hallintovouti Veikko Minkkinen toteaa.

– Se on puhdasta liiketoiminnan matematiikkaa.

Jos ulosottoon päädytään, voi velkoja itse päättää, hakeeko suppeaa vai normaalimittaista ulosottoa. Tyypillisesti haetaan suppeaa, koska se tulee velkojalle halvemmaksi. Suppeassa perinnässä tehdään yleensä maksujärjestely määräaikoineen. Siitä seuraa velalliselle maksuhäiriömerkintä, joka poistuu, kun velka on hoidettu.

Jos ulosottoon päädytään, voi velkoja itse päättää, hakeeko suppeaa vai normaalimittaista ulosottoa.

Suppea perintä kohdistuu vain sellaiseen omaisuuteen, jota ei tarvitse muuttaa rahaksi. Ulosmittauksen kohteena ovat tällöin tyypillisesti veronpalautukset, tilivarat sekä palkka- tai eläketulot. Suppean perinnän kustannus on velkojalle edullisempi siinä tapauksessa, jos ulosmitattavaa ei löydy.

Suppean perinnän aiheuttama luottotietomerkintä poistetaan, jos velka maksetaan ja merkinnän poistamisesta tehdään pyyntö.

Viime vuonna ulosottoon joutui puolisen miljoonaa (siirryt toiseen palveluun) suomalaista. Joukossa on erilaisia kohtaloita, mutta yksi asia on käynyt selväksi: entistä useampi elää yli varojensa.

Nuorten ja eläkeläisten kulutusluottojuhlat

Syitä maksuongelmaisten määrän kasvuun on useita, Minna Backman sanoo.

Velkaantumisriskissä ovat nuoret, joilta puuttuu talouden hallinnan osaaminen eivätkä he osaa hahmottaa, paljonko on varaa kuluttaa.

– Mullakin pitää olla, koska muillakin on.

Velkaa otetaan, kunnes huomataan, ettei ole varaa maksaa takaisin. Ahdingosta yritetään rimpuilla uudella velalla, ja se onnistuu niin kauan kuin luottotiedot ovat kunnossa.

Oma ryhmänsä ovat ihan tavalliset ihmiset, joilla hommat ovat hallussa, mutta jotain yllättävää tapahtuu: erotaan, tulee sairaus tai puolison kuolema. Joku itsestä riippumaton tapahtuma, joka johtaa siihen, että rahat eivät riitä.

Myös ikäihmiset ajautuvat usein maksuvaikeuksiin. Moni ei havahdu siihen, että eläkkeelle jäädessä tulot tippuvat roimasti, ja jatkaa samanlaista elämää kuin työelämässä.

– Joskus myös halutaan auttaa omaa lasta tai lastenlasta vaikka lainarahalla.

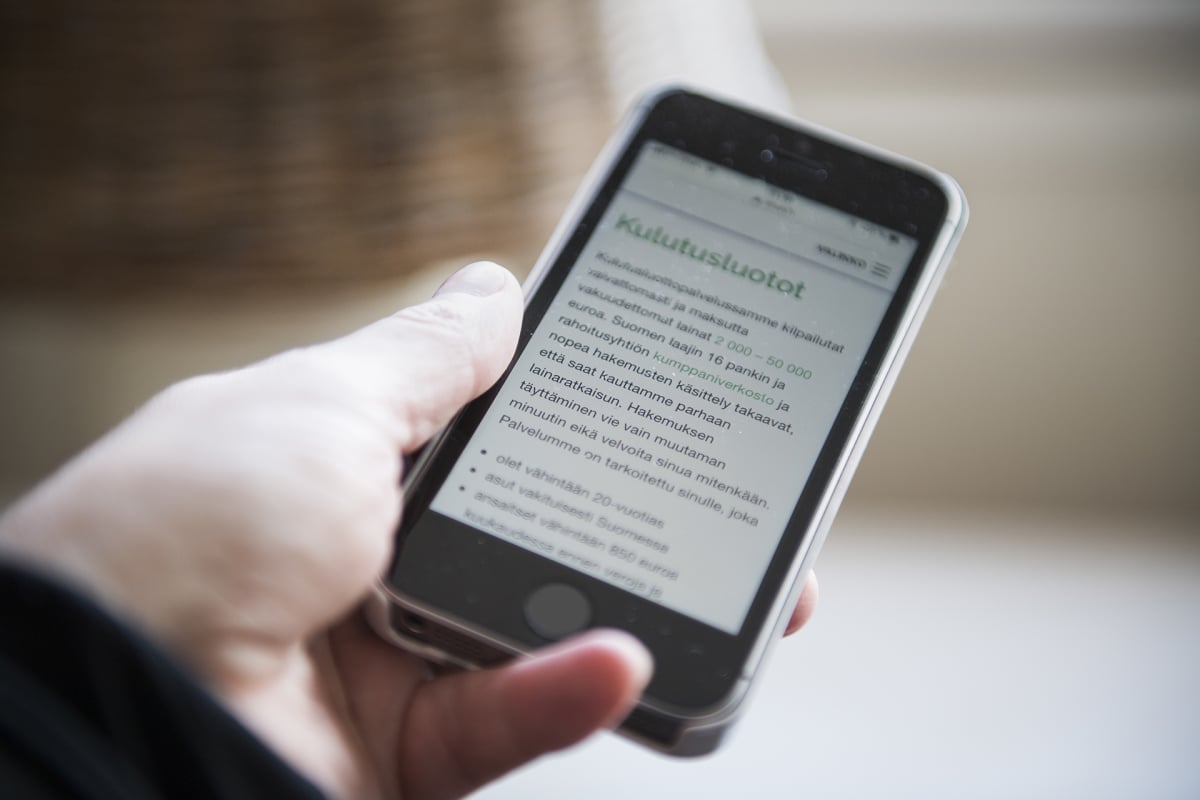

Kulutusluottojen määrät ovat kasvaneet hurjasti sen jälkeen kun alle 2000 euron pikavippeihin määriteltiin korkokatto.Henrietta Hassinen / Yle

Backman näkee, että helposti nostettavat kulutusluotot ovat yksi tärkeimmistä tekijöistä velkaepidemian takana.

Kun vielä viitisen vuotta sitten oltiin huolissaan ihmisille kertyvistä satasten pikavipeistä, ovat summat nousseet lyhyessä ajassa aivan eri tasolle.

Backman muistuttaa, että ennen ensimmäisen korkokaton asettamista oltiin huolissaan satasten pikavipeistä.

– Sen jälkeen summat kasvoivat yli pariin tonniin ja nyt ne alkavat olla 10 000 - 50 000 velkaa kohti.

Kuluttajasuojalain mukaan luotonantajalla on velvollisuus tarkistaa velallisen maksukyky, mutta siitä ei ole sanktiota.

Esimerkiksi kolmisen vuotta Suomessa luottoja myöntänyt Bank Norwegian ilmoitti vastikään osavuosikatsauksessaan, että sillä on Suomessa järjestelemättömiä luottoja 160 miljoonan euron arvosta.

Eikä Norwegian ole suinkaan ainoa holtiton luoton myöntäjä.

– Niihin on hirveän helppo tarttua.

Helpot lainat lisäävät velallisten kurjuutta, Backman sanoo.

– Koska veloista puhuminen on ikävää ja noloa, niin yritetään tehdä omia ratkaisuja ottamalla kallista velkaa.