Ylen kysely: Lähes puolet hyväksyisi lainanottoa rajoittavan velkakaton – "Kotitaloudet joutuvat lainojen kanssa ongelmiin, siihen on puututtava"

Velkaantumisesta on puhuttu läpi 2000-luvun, mutta nyt on tulossa tekoja. Keinoja esitellään heti kesälomakauden jälkeen.

Velkakatto22.7.2019 klo 11.57

Suomalaiset ovat velkaantuneet nopeasti. Erityisesti kulutusluottojen määrän kasvusta ollaan huolissaan.Markku Pitkänen / Yle

Jaa artikkeli:

Jaa artikkeli Facebookissa

337

Jaa artikkeli Twitterissä

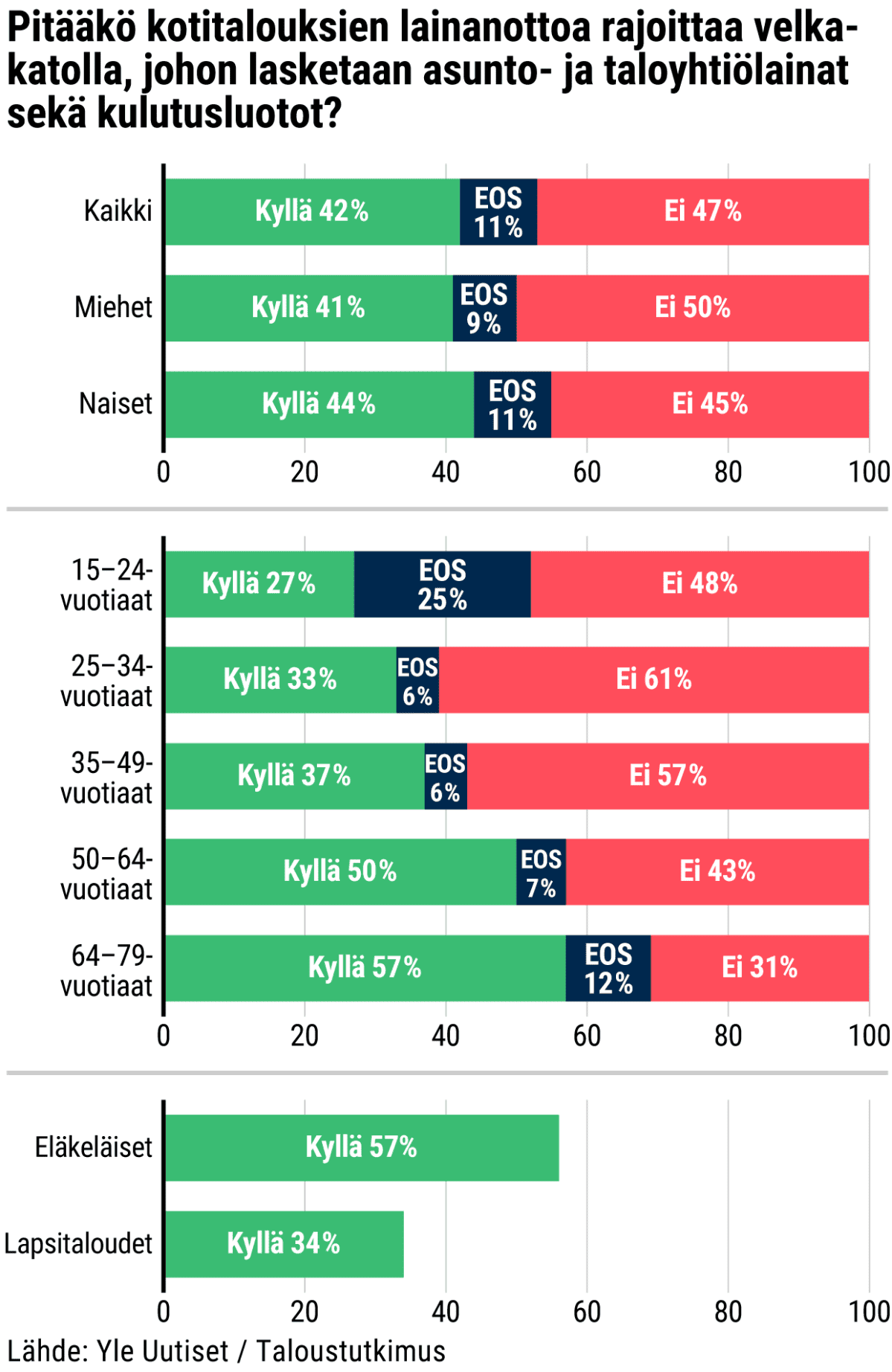

Suomalaisista 42 prosenttia kannattaa velkakaton käyttöönottoa ja 47 prosenttia vastustaa sitä.

Asia selviää Ylen Taloustutkimuksella teettämästä kyselystä.

Velkakatossa otettaisiin huomioon kotitalouden asuntolainat, taloyhtiövelat ja kulutusluotot. Velkakatto ei estäisi lainanottoa, mutta rajaisi lainan määrää maksukyvyn tullessa vastaan.

Velkakatto on ylivelkaantumiskeskustelun kuuma peruna. Suomen Pankki esitti velkakattoa kesän kynnyksellä. Sen mukaan ylivelkaantumista ei nykykonsteilla pystytä estämään.

Kuva:Joonas Haverinen / Yle

Näin tutkimus tehtiin

Taloustutkimus teki Ylen tilaaman kyselyn puhelimitse 3.–6. kesäkuuta. Vastaajia oli 982.

Otos edustaa Suomen 15 vuotta täyttänyttä väestöä Ahvenanmaata lukuun ottamatta.

Virhemarginaali on noin kolme prosenttiyksikköä suuntaansa.

Karkeasti ottaen puolet kansasta on siis suopeita velkakatolle ja puolet ei.

Lisäksi 11 prosenttia vastaajista ei osannut sanoa kantaansa. Tässä joukossa oli erityisen paljon 15–24-vuotiaita, joista suuri osa on laina-asioissa vielä melko kokemattomia.

Tuloksista näkee, että velkakaton kannatus kasvaa iän myötä. Alle 49-vuotiaat, joilla on eniten lainoja, suhtautuivat velkakattoon kielteisesti. Yli 50-vuotiaat taas kannattavat sitä jopa selvästi.

Yle kysyi asiaa myös katugallupilla Helsingin keskustassa. Vastaajat ja vastaukset ovat kuvissa ja kuvateksteinä.

Mikael Friskopf, Helsinki: "Ei mulla suoraa kantaa ole. Ellei pysty itse huolehtimaan, on hyvä että joku huolehtii. Mutta velkakatto voisi rajoittaa joidenkin ihmisryhmien mahdollisuuksia hankintoihin ja elämän suunnitteluun."Markku Pitkänen / Yle

Asia on esillä heti lomien jälkeen

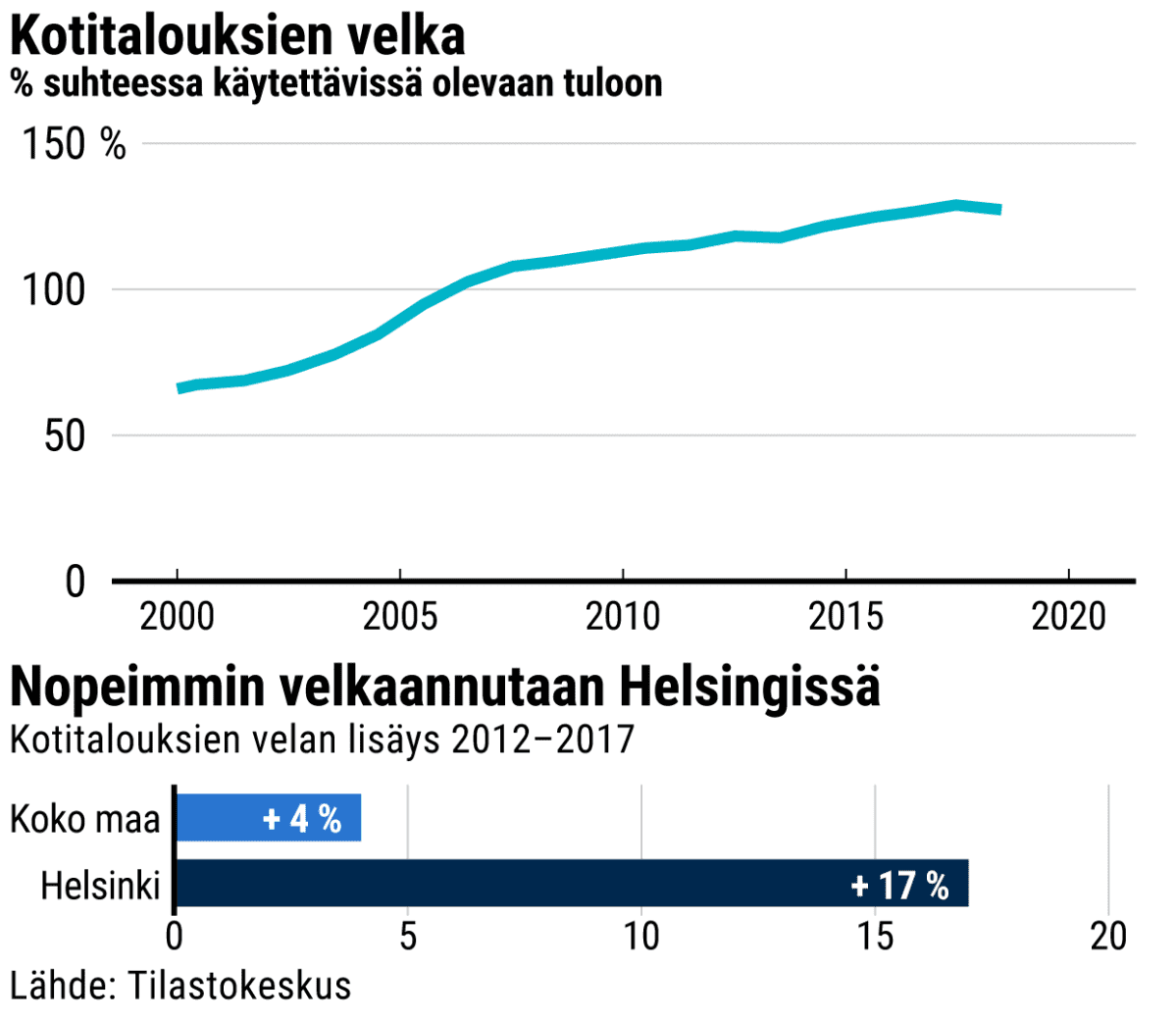

Velkaantuminen on ollut 2000-luvulla nopeaa – vaikka onkin viime vuosina hiukan hidastunut.

Suomalaiset ovat velkaantuneet asuntolainoilla, kulutusluotoilla ja entistä enemmän myös taloyhtiölainoilla.

Kuva: Mikko Airikka, Joonas Haverinen / Yle

Juuri tästä syystä Suomen Pankki vaatii laajaa velkakattoa.

Tällä hetkellä ainoa käytössä oleva velkakatto liittyy asuntolainaan. Asuntolainaa myönnetään vain lainanottajan vakuuksien ja säästöjen mukaan. Taloyhtiölainoilla ja kulutusluotoilla kotitaloudet sen sijaan pystyvät velkaantumaan yli varojensa.

Istuva hallitus on luvannut toimia ylivelkaantumisen ja siihen liittyvien ongelmien vähentämiseksi.

Asiaa aletaan toden teolla puida heti lomakauden jälkeen elokuun lopulla. Valtiovarainministeriön työryhmän (siirryt toiseen palveluun) on tällöin määrä jättää raporttinsa siitä, millä keinoilla ylivelkaantumista pitäisi hillitä.

Velkakatto on yksi pohdittavista toimista.

Briitta Korhonen, Espoo: "Velkakatto on tietysti sitä vanhanaikaista kontrolliyhteiskuntaa, mutta se lisäisi turvallisuutta. Kaikki perustuu nykyään kuluttamiseen, ja puhutaan vain kasvusta. Se on vikana."Markku Pitkänen / Yle

Yksityiskohdissa riittää vielä pureksittavaa

Ratkaisematta ovat vielä kaikki yksityiskohdat: kuinka matalalle velkakatto asetettaisiin, ja millä tavoin luotaisiin oikeudet saada tietoa kaikkien suomalaisten veloista.

Velkakaton toteuttaminen vaatisi positiivisen luottorekisterin tai vastaavan järjestelmän – ilman sitä velanottajan koko velkatilanne ei ole velanantajan tiedossa.

Positiivinen luottorekisteri on tietokanta, josta luotonantajayhtiöt voivat reaaliaikaisesti nähdä luotonhakijan lainamäärät ja tulotiedot. Nykyisellään luotonantaja näkee vain maksuhäiriömerkinnät.

Positiivinen luottorekisteri on näillä näkymin toteutumassa kuluvan hallituskauden aikana.

Sofia Aalto (vas.) ja Jonna Sorvisto, Helsinki: "Kuulostaa äkkiseltään hyvältä. Ollaan pankissa töissä, ja nuorten velkaantuminen huolestuttaa. Halutaan kaikkea, eikä oikein tajuta että se pitäisi joskus maksaa poiskin."Markku Pitkänen / Yle

"Ehdottomasti siihen on nyt puututtava"

Toimia todella on nyt tulossa, uskoo Kilpailu- ja kuluttajaviraston tutkimuspäällikkö Anu Raijas.

– Me näemme koko ajan erilaisista tilastoista, että kotitaloudet joutuvat luottojensa kanssa ongelmiin. Ehdottomasti siihen on nyt puututtava, Raijas sanoo.

Hän on pitkän linjan velkaantumistutkija ja yksi ministeriön työryhmässä istuvista asiantuntijoista. Hän huomauttaa, että rajoituksilla on vain tarkoitus kitkeä ongelmia, ei rajoittaa ihmisten itsemääräämisoikeutta.

– Viime kädessä on aina jokaisen kotitalouden itse päätettävissä, ottaako luottoa vai ei. Mutta tarvitaan myös jonkinlaista sääntelyä ja vastuullista luotonantoa, hän sanoo.

Hannu Mäensivu, Tampere: "Velkakatto kuulostaa lähtökohtaisesti aika hyvältä. Joku stoppi velkaantumiselle täytyy saada. Tavaraa myydään liian helpolla ja liian hyvillä maksuehdoilla."Markku Pitkänen / Yle

Vauhdikkainta velkaantuminen on Helsingissä. Vuosina 2012–2017 helsinkiläisten velkamäärä kasvoi 17 prosenttia, kun koko maassa kasvu oli vain 4 prosenttia.

Huolestuttaako pääkaupungin velkaantuminen, Helsingin kaupunkitietopäällikkö Timo Cantell?

– Kokonaisuudessaan ei. Asumisen hinta selittää hyvin pitkälti velkaantumisen, ja tiedetään, että asuntojen hinnat täällä nousevat tai ainakin säilyvät. Asuntolainat ovat myös oman varallisuuden kasvattamista, eivätkä niin riskialttiita kuin toisaalla maassa, Cantell sanoo.

Nettovarallisuus kasvaakin paitsi Helsingissä, myös muualla Suomessa.

Tästä huolimatta kaikki luotot ovat alttiilta talouden heilahteluille.

– Asuntolainat ovat euromäärältään suurempia, mutta kyllä suurimmat riskit piilevät kulutusluottopuolella. Ja jos seurataan ihan valtiovarainministeriönkin retoriikkaa, niin ihmisiä kannustetaan yksityiseen kulutukseen, Raijas sanoo.

Lue myös:

Suomen Pankki entistä huolestuneempi suomalaisten ylivelkaantumisesta: Vaatii velkakattoa sekä rajoituksia asuntolainoihin

Miten ehdotus velkakatosta voisi muuttaa tavallisen suomalaisen elämää? 6 kysymystä ja vastausta