Uuteen rekisteriin kirjattaisiin kansalaisten velat, tulot ja maksukäyttäytyminen. Oikeusministeriö kutsuu alan edustajat alkusyksystä tapaamiseen, jossa luottorekisteriä käynnistellään.

Henkilörekisterit27.8.2017 klo 15:16päivitetty 27.8.2017 klo 19:13

Suomalaiset ostavat yhä enemmän esimerkiksi kodin elektroniikkaa, tietokoneita ja lomamatkoja velaksi.Henrietta Hassinen / Yle

Lainanhakijan taloushistoria näkyväksi

*Suomessa rekisteröidään tätä nykyä vain negatiiviset luottotiedot eli maksuhäiriöt.

*Useimmissa EU-maissa on käytössä positiivinen luottorekisteri, josta lainanantajat voivat tarkistaa myös lainanhakijan muut lainat ja tulot.

*Positiivinen luottorekisteri kuvaa lainanhakijan kykyä hoitaa maksuvelvoitteensa.

*Jotta luottorekisteri saataisiin Suomessa käyttöön, tarvitaan lainmuutos. Asiakastieto Oy ylläpitää jo nyt vapaaehtoista rekisteriä, mutta siihen eivät ole liittyneet läheskään kaikki luotottajat.

Positiivinen luottorekisteri saa kannatusta eduskunnassa yli puoluerajojen.

Yle kysyi tällä viikolla kansanedustajilta, tarvitaanko Suomeen positiivista luottorekisteriä. Sähköpostikyselyyn vastasi kesälomiltaan 75 edustajaa, joista vain kaksi kertoi vastustavansa rekisteriä. 64 kertoi kannattavansa kansalaisten lainoista pidettävää rekisteriä.

Kansanedustajat tukevat rekisterin perustamista, koska sen on tarkoitus hillitä kansalaisten ylivelkaantumista: rekisteriä käyttävien pankkien ja muiden rahoittajien pitäisi ottaa lainanhakijan kokonaistaloudellinen tilanne nykyistä paremmin huomioon lainoja myöntäessään.

Maailma muuttui neljässä vuodessa

Eduskunnan varapuhemies Arto Satonen ehdotti positiivisen luottorekisterin perustamista heinäkuussa (siirryt toiseen palveluun).

Kansanedustajien lisäksi myös Suomen Pankki ja Finanssivalvonta kannattavat positiivisen luottorekisterin perustamista Suomeen. Finanssiala eli pankit pyörsivät alkukeväästä aiemman kielteisen kantansa.

Suhtautuminen rekisterin perustamiseen on muuttunut dramaattisesti vuodesta 2013, jolloin idea sen perustamisesta hylättiin oikeusministeriössä muun muassa henkilötietojen suojaan liittyvien huolien vuoksi.

Mikä on muuttunut neljässä vuodessa?

– Maailma on muuttunut. Rahoitusmarkkinat ovat muuttuneet paljon, kulutusluottoja myönnetään kiihtyvällä tahdilla ja velkaantuminen on kasvanut neljän viime vuoden aikana erittäin paljon, oikeusministeri Antti Häkkänen (kok.) vastaa.

Ylivelkaantua voi jo ennen maksuhäiriöitä

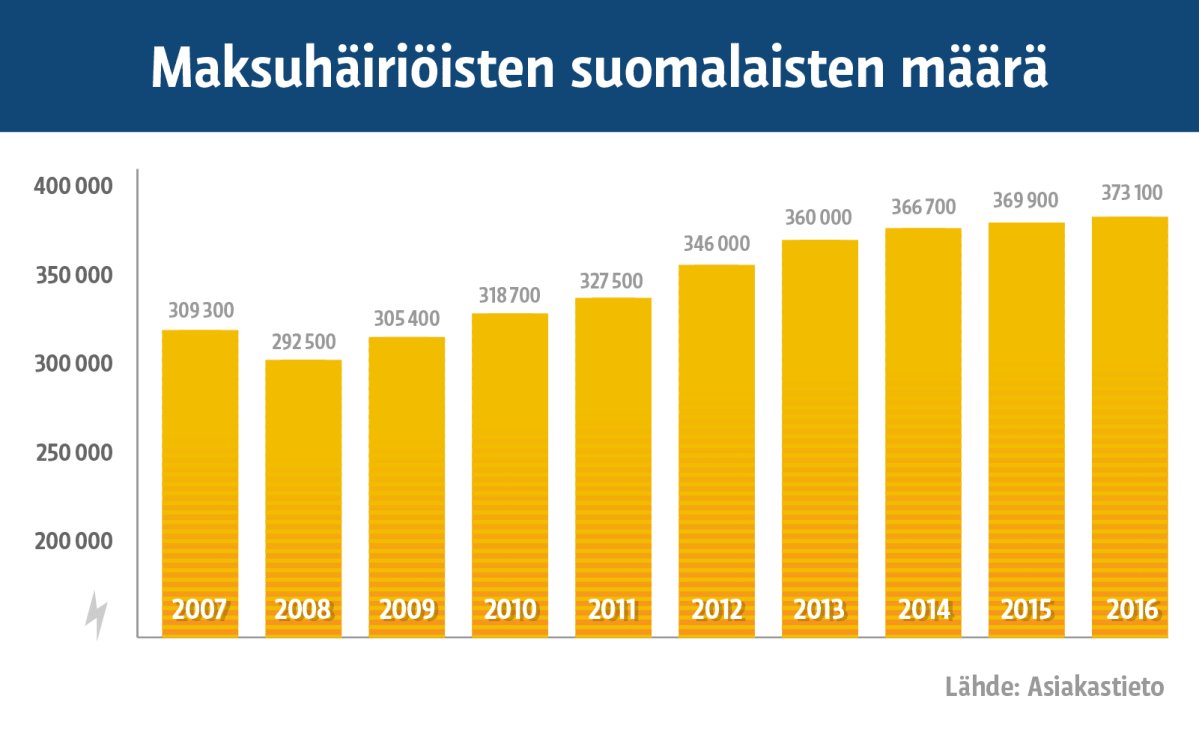

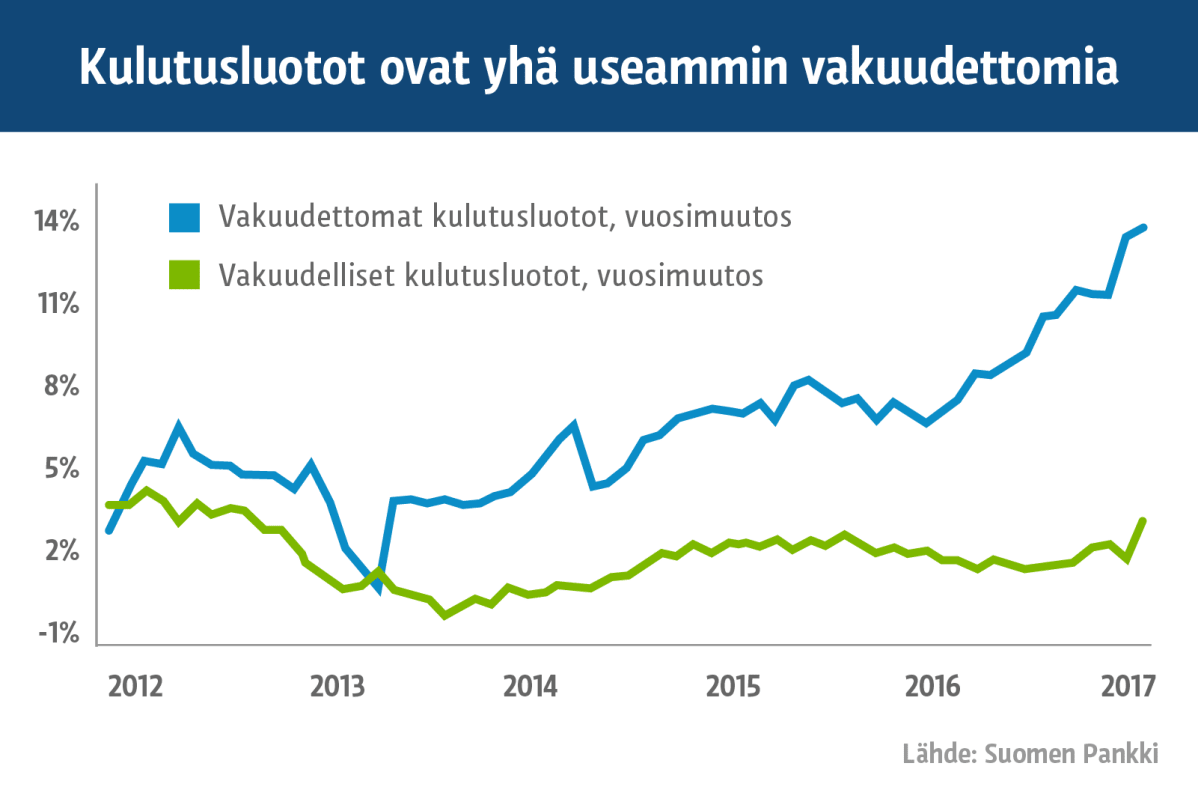

Suomalaiset ovat yhä velkaantuneempia: pikaluottoja käytetään arjen menoihin, maksuhäiriöisten määrä kasvaa (siirryt toiseen palveluun), liki joka kymmenennen omaisuutta on ulosotossa ja vakuudettomia luottoja (siirryt toiseen palveluun) otetaan yhä enemmän.

Tähän kaikkeen on tarkoitus puuttua positiivisella luottorekisterillä. Luottorekisteri ei ole kovin nopea keino velkaantumisen hidastamiseen, mutta se on nykyistä luottotietorekisteriä tarkempi.

Suomessa rekisteröidään nykyisin vain kansalaisten maksuhäiriömerkinnät. Ne eivät kuitenkaan kerro koko totuutta luotollisen maksukyvystä.

Kulutusluottohäiriöt, maksuhäiriöt tai ulosottoviranomaisen toteama varattomuus ovat kyllä merkkejä ongelmista, mutta merkit tulevat esiin usein liian myöhään. Ylivelkaantuminen voi alkaa jo ennen ensimmäistäkään maksuhäiriömerkintää.

– Aikaisemmin lainanantajia oli aika vähän ja [lainojen myöntämisen] liike oli aika hidasta. Nyt meillä on paljon lainantarjoajia, sekä pankkeja että pankkien ulkopuolisia toimijoita, ja lainoja voi nostaa nopeasti, Finanssialan vt. toimitusjohtaja Esko Kivisaari sanoo.

Positiivisesta luottorekisteristä lainanmyöntäjät voisivat tarkistaa lainanhakijan aiemmat velat ja rajoittaa luotonantoa, jos hakijalla on esimerkiksi jo useita kulutusluottoja.

Ongelma: Henkilötietojen suoja

Suurin kritiikki luottorekisterissä kohdistuu henkilötietojen ja yksityisyyden suojaan. Myös Ylen kyselyyn vastanneista kansanedustajista he, jotka empivät vielä kantaansa, kertoivat syyksi epävarmuuteensa henkilötietojen suojaan liittyvän huolen.

Digitalisaation ja tietoturvaongelmien aikakautena laaja henkilötietorekisteri voi olla riski.

Tietosuojavaltuutettu Reijo Aarnion mielestä positiiviseen luottorekisteriin kuten muihinkin keskitettyihin rekistereihin liittyy aina tietoturvaongelmia (siirryt toiseen palveluun).

Idean kannattajat uskovat kuitenkin, että järjestelmästä voidaan tehdä riittävän turvallinen.

– Kun tehdään huolellista työtä [lainvalmistelussa], niin estetään väärinkäytökset. Rekisteriä pitää voida käyttää vain luotonantamisen yhteydessä, Finanssialan Kivisaari sanoo. On pelätty, että esimerkiksi pikavippiyhtiöt saisivat rekisteristä tietoja markkinointinsa tueksi.

Luottorekisteri ei myöskään voi koskaan olla täysin kattava. Lainoja voi hakea myös ulkomaillta.

– Täysin kattavaa järjestelmää on mahdoton perustaa. Todennäköisesti on aika vaikea velvoittaa ulkomaisia lainanantajia toimittamaan tietoja rekisteriin, Kivisaari sanoo.

Valmistelu käynnistyy alan foorumista alkusyksyllä

Oikeusministeri Antti Häkkänen kertoo ymmärtävänsä rekisterin edut, mutta hän ei ole vielä muodostanut varmaa omaa kantaa asiaan.

– Rekisterin positiviinen puoli on se, että jokainen luotonantaja joutuu katsomaan velkojen kokonaisuuden, ja sitä kautta velallisen tosiasiallisen kyvyn maksaa velat takaisin.

Laajat henkilötietorekisterit ovat Häkkäsen mielestä kuitenkin kovia toimenpiteitä näinä digitalisaation ja tietoturvaongelmien aikoina.

Oikeusministeriö aikookin kutsua alan tutkijoita, asiantuntijoita, yrityksiä ja järjestöjä alkusyksystä pidettävään foorumiin, jossa "eri intressejä yritetään yhteensovittaa ja päästä eteenpäin".

– Täytyy analysoida, pysytäänkö tällaisella laajamittaisella rekisterillä puuttumaan oikeasti ylivelkaantumisen haasteisiin, Häkkänen sanoo.