Kelassa taas joutunut juosta.

Ihmettelin, kun kävin Kelassa kysymässä laskuja , että koska maksetaan.

Sinä maksat ne itse.

Siis, mistä rahasta.

Me maksamme sinulle toimeentulotukea 228,15€ .

Sillä maksat laskut, paitsi me maksammekin sinun vuokranantajalle toimeentulotuen ylijäämän 202,66 € , ja sitten loput sinulle 25,49 € .

Joilla maksat terveyskeskuksen 20,90 € ja hammashoidon 51,30 € laskut.

Pisti kyllä pikkasen vihaksi.

Hae täydentävää toimeentulotukea Perusturvakeskuksesta.

Ei kun kirjoittamaan sinne selvitystä, miksi itse joudun maksamaan perusterveyshuollon laskuja.

Joko minä en tajua, tai sitten Kelassa ei tajuta, miten tämän pitäisi mennä.

Ymmärrän tietty, että vuokra ennen kaikkea ja sitten muut maksut, mutta kaikki kuitenkin Kelan kautta, kun ei ollut mitään ylimääräistä "hömppäpömppälaskua".

Muutenkin tiukkaa tuon puhelinlaskun kanssa, niin sitten tämä vielä päälle.

No, lasken miljoonaan ja rauhoitun.

Asiat järjestyy.

Toivottavasti !

maanantai 28. elokuuta 2017

28.08.2017 KELAN LASKELMA PERUSTOIMEENTULOTUESTA

Päätös perustoimeentulotuesta

Perustoimeentulotuki on tarkistettu.

Perustoimeentulotuki on myönnetty ajalle

1.7.2017 - 30.9.2017.

Lisäksi on myönnetty muu maksusitoumus. Maksusitoumus on

liitteenä.

Jos haet jatkoa perustoimeentulotukeen, lue tarkemmat ohjeet

päätöksen lopusta kohdasta Miten toimit jatkossa.

Perustoimeentulotuen määrä

1.8.2017 - 31.8.2017 perustoimeentulotuki 90,21 e

1.9.2017 - 30.9.2017 perustoimeentulotuki 228,15 e

Perustoimeentulotuen määrään sisältyvät hakijalle maksettava

sekä mahdollisille laskuttajille ja vuokranantajalle

maksettavat osuudet. Tarkemmat tiedot maksun jakautumisesta on

kohdassa Maksu.

Maksu

Maksupäivä Määrä Ajalta

3.8.2017 16,80 e 1.8.2017 - 31.8.2017

1.9.2017 25,49 e 1.9.2017 - 30.9.2017

Perustoimeentulotukea maksetaan ilmoituksesi perusteella

vuokranantajalle:

Maksupäivä Määrä Ajalta

1.9.2017 202,66 e 1.9.2017 - 30.9.2017

Lisäksi maksetaan laskuttajalle:

Maksupäivä Määrä Laskuttaja

3.8.2017 73,41 e FORTUM ASIAKASPALVELU OY

Millä perusteilla perustoimeentulotuki on ratkaistu

Perustoimeentulotuen määrä on toimeentulotukilaissa

määriteltyjen menojen sekä käytettävissä olevien tulojen ja

varojen erotus. Tulot huomioidaan nettomääräisinä.

Perustoimeentulotuki on tarkistettu, koska toimitit laskuja

Riihimäen seudun tk ky (20,90 eräpäivä 15.9.2017) sekä Fortum

Asiakaspalvelu Oy (73,41 euroa eräpäivä 3.8.2017). Lisäksi

hait maksusitoumusta silmälaseihin.

Miten perustoimeentulotuki on laskettu

Laskelma ajalle 1.7.2017 - 31.7.2017

Tulot Ilmoitettu Huomioitu

Yleinen asumistuki 328,80 e

Työmarkkinatuki 534,60 e

Perustoimeentulotuki 139,15 e

Tulot yhteensä 1 002,55 e

Menot Ilmoitettu Huomioitu

Perusosa: Yksin asuva 487,89 e

Asunnonvuokra 514,66 e 514,66 e

Eräpäivä 1.7.

Menot yhteensä 1 002,55 e

Maksettava perustoimeentulotuki

1 002,55 e - 1 002,55 e 0,00 e

Perustoimeentulotuessa huomioitavat menot ja tulot ovat

yhtä suuret.

Sinulle ei tule maksettavaa perustoimeentulotukea.

Laskelma ajalle 1.8.2017 - 31.8.2017

Tulot Ilmoitettu Huomioitu

Yleinen asumistuki 312,00 e

Työmarkkinatuki 534,60 e

Perustoimeentulotuki 139,15 e

Tulot yhteensä 985,75 e

Menot Ilmoitettu Huomioitu

Perusosa: Yksin asuva 487,89 e

Asunnonvuokra 514,66 e 514,66 e

Eräpäivä 1.8.

Taloussähkömaksu 73,41 e 73,41 e

Eräpäivä 3.8.

Fortum Asiakaspalvelu Oy 3185838

Menot yhteensä 1 075,96 e

Maksettava perustoimeentulotuki

1 075,96 e - 985,75 e 90,21 e

Laskelma ajalle 1.9.2017 - 30.9.2017

Tulot Ilmoitettu Huomioitu

Yleinen asumistuki 312,00 e

Työmarkkinatuki 534,60 e

Tulot yhteensä 846,60 e

Menot Ilmoitettu Huomioitu

Perusosa: Yksin asuva 487,89 e

Asunnonvuokra 514,66 e 514,66 e

Eräpäivä 1.9.

Terveyskeskusmaksu 20,90 e 20,90 e

Käyntipäivä 12.7. eräpäivä 15.9.

Riihimäen seudun tk ky 61764393

Hammashoitomaksu 51,30 e 51,30 e

Käyntipäivä 4.7. eräpäivä 3.9.

Laskunro 69215784

Menot yhteensä 1 074,75 e

Maksettava perustoimeentulotuki

1 074,75 e - 846,60 e 228,15 e

Miten toimit jatkossa

Seuraavan hakemuksen liitteeksi pyydämme toimittamaan:

- tiliotteet 1.8. alkaen kaikista tileistäsi

Jos emme saa liitteitä, hakemus voidaan hylätä tai sen

käsittely voi viivästyä.

Perustoimeentulotuki on tarkistettu.

Perustoimeentulotuki on myönnetty ajalle

1.7.2017 - 30.9.2017.

Lisäksi on myönnetty muu maksusitoumus. Maksusitoumus on

liitteenä.

Jos haet jatkoa perustoimeentulotukeen, lue tarkemmat ohjeet

päätöksen lopusta kohdasta Miten toimit jatkossa.

Perustoimeentulotuen määrä

1.8.2017 - 31.8.2017 perustoimeentulotuki 90,21 e

1.9.2017 - 30.9.2017 perustoimeentulotuki 228,15 e

Perustoimeentulotuen määrään sisältyvät hakijalle maksettava

sekä mahdollisille laskuttajille ja vuokranantajalle

maksettavat osuudet. Tarkemmat tiedot maksun jakautumisesta on

kohdassa Maksu.

Maksu

Maksupäivä Määrä Ajalta

3.8.2017 16,80 e 1.8.2017 - 31.8.2017

1.9.2017 25,49 e 1.9.2017 - 30.9.2017

Perustoimeentulotukea maksetaan ilmoituksesi perusteella

vuokranantajalle:

Maksupäivä Määrä Ajalta

1.9.2017 202,66 e 1.9.2017 - 30.9.2017

Lisäksi maksetaan laskuttajalle:

Maksupäivä Määrä Laskuttaja

3.8.2017 73,41 e FORTUM ASIAKASPALVELU OY

Millä perusteilla perustoimeentulotuki on ratkaistu

Perustoimeentulotuen määrä on toimeentulotukilaissa

määriteltyjen menojen sekä käytettävissä olevien tulojen ja

varojen erotus. Tulot huomioidaan nettomääräisinä.

Perustoimeentulotuki on tarkistettu, koska toimitit laskuja

Riihimäen seudun tk ky (20,90 eräpäivä 15.9.2017) sekä Fortum

Asiakaspalvelu Oy (73,41 euroa eräpäivä 3.8.2017). Lisäksi

hait maksusitoumusta silmälaseihin.

Miten perustoimeentulotuki on laskettu

Laskelma ajalle 1.7.2017 - 31.7.2017

Tulot Ilmoitettu Huomioitu

Yleinen asumistuki 328,80 e

Työmarkkinatuki 534,60 e

Perustoimeentulotuki 139,15 e

Tulot yhteensä 1 002,55 e

Menot Ilmoitettu Huomioitu

Perusosa: Yksin asuva 487,89 e

Asunnonvuokra 514,66 e 514,66 e

Eräpäivä 1.7.

Menot yhteensä 1 002,55 e

Maksettava perustoimeentulotuki

1 002,55 e - 1 002,55 e 0,00 e

Perustoimeentulotuessa huomioitavat menot ja tulot ovat

yhtä suuret.

Sinulle ei tule maksettavaa perustoimeentulotukea.

Laskelma ajalle 1.8.2017 - 31.8.2017

Tulot Ilmoitettu Huomioitu

Yleinen asumistuki 312,00 e

Työmarkkinatuki 534,60 e

Perustoimeentulotuki 139,15 e

Tulot yhteensä 985,75 e

Menot Ilmoitettu Huomioitu

Perusosa: Yksin asuva 487,89 e

Asunnonvuokra 514,66 e 514,66 e

Eräpäivä 1.8.

Taloussähkömaksu 73,41 e 73,41 e

Eräpäivä 3.8.

Fortum Asiakaspalvelu Oy 3185838

Menot yhteensä 1 075,96 e

Maksettava perustoimeentulotuki

1 075,96 e - 985,75 e 90,21 e

Laskelma ajalle 1.9.2017 - 30.9.2017

Tulot Ilmoitettu Huomioitu

Yleinen asumistuki 312,00 e

Työmarkkinatuki 534,60 e

Tulot yhteensä 846,60 e

Menot Ilmoitettu Huomioitu

Perusosa: Yksin asuva 487,89 e

Asunnonvuokra 514,66 e 514,66 e

Eräpäivä 1.9.

Terveyskeskusmaksu 20,90 e 20,90 e

Käyntipäivä 12.7. eräpäivä 15.9.

Riihimäen seudun tk ky 61764393

Hammashoitomaksu 51,30 e 51,30 e

Käyntipäivä 4.7. eräpäivä 3.9.

Laskunro 69215784

Menot yhteensä 1 074,75 e

Maksettava perustoimeentulotuki

1 074,75 e - 846,60 e 228,15 e

Miten toimit jatkossa

Seuraavan hakemuksen liitteeksi pyydämme toimittamaan:

- tiliotteet 1.8. alkaen kaikista tileistäsi

Jos emme saa liitteitä, hakemus voidaan hylätä tai sen

käsittely voi viivästyä.

28.08.2017 Ylen kysely kansanedustajille: Positiivinen luottorekisteri saa laajaa kannatusta

Ylen kysely kansanedustajille: Positiivinen luottorekisteri saa laajaa kannatusta

Uuteen rekisteriin kirjattaisiin kansalaisten velat, tulot ja maksukäyttäytyminen. Oikeusministeriö kutsuu alan edustajat alkusyksystä tapaamiseen, jossa luottorekisteriä käynnistellään.

Henkilörekisterit27.8.2017 klo 15:16päivitetty 27.8.2017 klo 19:13

Suomalaiset ostavat yhä enemmän esimerkiksi kodin elektroniikkaa, tietokoneita ja lomamatkoja velaksi.Henrietta Hassinen / Yle

Lainanhakijan taloushistoria näkyväksi

*Suomessa rekisteröidään tätä nykyä vain negatiiviset luottotiedot eli maksuhäiriöt.

*Useimmissa EU-maissa on käytössä positiivinen luottorekisteri, josta lainanantajat voivat tarkistaa myös lainanhakijan muut lainat ja tulot.

*Positiivinen luottorekisteri kuvaa lainanhakijan kykyä hoitaa maksuvelvoitteensa.

*Jotta luottorekisteri saataisiin Suomessa käyttöön, tarvitaan lainmuutos. Asiakastieto Oy ylläpitää jo nyt vapaaehtoista rekisteriä, mutta siihen eivät ole liittyneet läheskään kaikki luotottajat.

Positiivinen luottorekisteri saa kannatusta eduskunnassa yli puoluerajojen.

Yle kysyi tällä viikolla kansanedustajilta, tarvitaanko Suomeen positiivista luottorekisteriä. Sähköpostikyselyyn vastasi kesälomiltaan 75 edustajaa, joista vain kaksi kertoi vastustavansa rekisteriä. 64 kertoi kannattavansa kansalaisten lainoista pidettävää rekisteriä.

Kansanedustajat tukevat rekisterin perustamista, koska sen on tarkoitus hillitä kansalaisten ylivelkaantumista: rekisteriä käyttävien pankkien ja muiden rahoittajien pitäisi ottaa lainanhakijan kokonaistaloudellinen tilanne nykyistä paremmin huomioon lainoja myöntäessään.

Maailma muuttui neljässä vuodessa

Eduskunnan varapuhemies Arto Satonen ehdotti positiivisen luottorekisterin perustamista heinäkuussa (siirryt toiseen palveluun).

Kansanedustajien lisäksi myös Suomen Pankki ja Finanssivalvonta kannattavat positiivisen luottorekisterin perustamista Suomeen. Finanssiala eli pankit pyörsivät alkukeväästä aiemman kielteisen kantansa.

Suhtautuminen rekisterin perustamiseen on muuttunut dramaattisesti vuodesta 2013, jolloin idea sen perustamisesta hylättiin oikeusministeriössä muun muassa henkilötietojen suojaan liittyvien huolien vuoksi.

Mikä on muuttunut neljässä vuodessa?

– Maailma on muuttunut. Rahoitusmarkkinat ovat muuttuneet paljon, kulutusluottoja myönnetään kiihtyvällä tahdilla ja velkaantuminen on kasvanut neljän viime vuoden aikana erittäin paljon, oikeusministeri Antti Häkkänen (kok.) vastaa.

Ylivelkaantua voi jo ennen maksuhäiriöitä

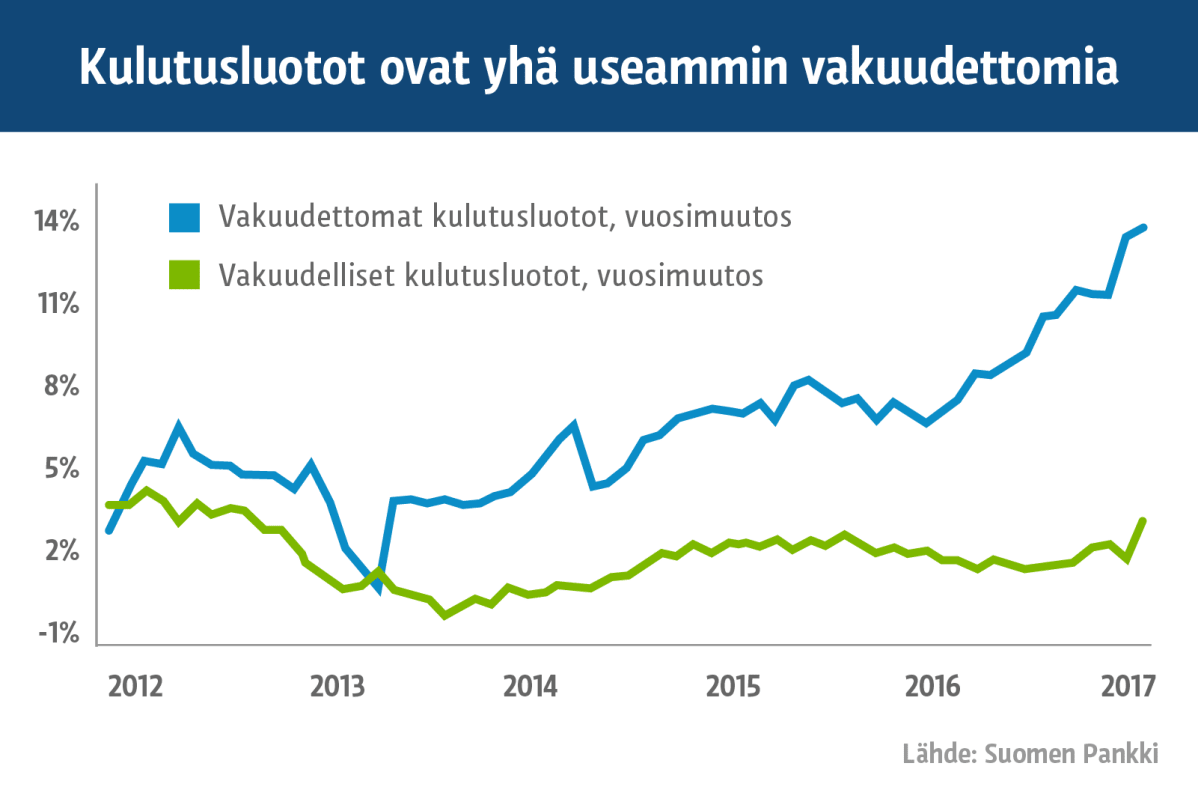

Suomalaiset ovat yhä velkaantuneempia: pikaluottoja käytetään arjen menoihin, maksuhäiriöisten määrä kasvaa (siirryt toiseen palveluun), liki joka kymmenennen omaisuutta on ulosotossa ja vakuudettomia luottoja (siirryt toiseen palveluun) otetaan yhä enemmän.

Tähän kaikkeen on tarkoitus puuttua positiivisella luottorekisterillä. Luottorekisteri ei ole kovin nopea keino velkaantumisen hidastamiseen, mutta se on nykyistä luottotietorekisteriä tarkempi.

Suomessa rekisteröidään nykyisin vain kansalaisten maksuhäiriömerkinnät. Ne eivät kuitenkaan kerro koko totuutta luotollisen maksukyvystä.

Kulutusluottohäiriöt, maksuhäiriöt tai ulosottoviranomaisen toteama varattomuus ovat kyllä merkkejä ongelmista, mutta merkit tulevat esiin usein liian myöhään. Ylivelkaantuminen voi alkaa jo ennen ensimmäistäkään maksuhäiriömerkintää.

– Aikaisemmin lainanantajia oli aika vähän ja [lainojen myöntämisen] liike oli aika hidasta. Nyt meillä on paljon lainantarjoajia, sekä pankkeja että pankkien ulkopuolisia toimijoita, ja lainoja voi nostaa nopeasti, Finanssialan vt. toimitusjohtaja Esko Kivisaari sanoo.

Positiivisesta luottorekisteristä lainanmyöntäjät voisivat tarkistaa lainanhakijan aiemmat velat ja rajoittaa luotonantoa, jos hakijalla on esimerkiksi jo useita kulutusluottoja.

Ongelma: Henkilötietojen suoja

Suurin kritiikki luottorekisterissä kohdistuu henkilötietojen ja yksityisyyden suojaan. Myös Ylen kyselyyn vastanneista kansanedustajista he, jotka empivät vielä kantaansa, kertoivat syyksi epävarmuuteensa henkilötietojen suojaan liittyvän huolen.

Digitalisaation ja tietoturvaongelmien aikakautena laaja henkilötietorekisteri voi olla riski.

Tietosuojavaltuutettu Reijo Aarnion mielestä positiiviseen luottorekisteriin kuten muihinkin keskitettyihin rekistereihin liittyy aina tietoturvaongelmia (siirryt toiseen palveluun).

Idean kannattajat uskovat kuitenkin, että järjestelmästä voidaan tehdä riittävän turvallinen.

– Kun tehdään huolellista työtä [lainvalmistelussa], niin estetään väärinkäytökset. Rekisteriä pitää voida käyttää vain luotonantamisen yhteydessä, Finanssialan Kivisaari sanoo. On pelätty, että esimerkiksi pikavippiyhtiöt saisivat rekisteristä tietoja markkinointinsa tueksi.

Luottorekisteri ei myöskään voi koskaan olla täysin kattava. Lainoja voi hakea myös ulkomaillta.

– Täysin kattavaa järjestelmää on mahdoton perustaa. Todennäköisesti on aika vaikea velvoittaa ulkomaisia lainanantajia toimittamaan tietoja rekisteriin, Kivisaari sanoo.

Valmistelu käynnistyy alan foorumista alkusyksyllä

Oikeusministeri Antti Häkkänen kertoo ymmärtävänsä rekisterin edut, mutta hän ei ole vielä muodostanut varmaa omaa kantaa asiaan.

– Rekisterin positiviinen puoli on se, että jokainen luotonantaja joutuu katsomaan velkojen kokonaisuuden, ja sitä kautta velallisen tosiasiallisen kyvyn maksaa velat takaisin.

Laajat henkilötietorekisterit ovat Häkkäsen mielestä kuitenkin kovia toimenpiteitä näinä digitalisaation ja tietoturvaongelmien aikoina.

Oikeusministeriö aikookin kutsua alan tutkijoita, asiantuntijoita, yrityksiä ja järjestöjä alkusyksystä pidettävään foorumiin, jossa "eri intressejä yritetään yhteensovittaa ja päästä eteenpäin".

– Täytyy analysoida, pysytäänkö tällaisella laajamittaisella rekisterillä puuttumaan oikeasti ylivelkaantumisen haasteisiin, Häkkänen sanoo.

Uuteen rekisteriin kirjattaisiin kansalaisten velat, tulot ja maksukäyttäytyminen. Oikeusministeriö kutsuu alan edustajat alkusyksystä tapaamiseen, jossa luottorekisteriä käynnistellään.

Henkilörekisterit27.8.2017 klo 15:16päivitetty 27.8.2017 klo 19:13

Suomalaiset ostavat yhä enemmän esimerkiksi kodin elektroniikkaa, tietokoneita ja lomamatkoja velaksi.Henrietta Hassinen / Yle

Lainanhakijan taloushistoria näkyväksi

*Suomessa rekisteröidään tätä nykyä vain negatiiviset luottotiedot eli maksuhäiriöt.

*Useimmissa EU-maissa on käytössä positiivinen luottorekisteri, josta lainanantajat voivat tarkistaa myös lainanhakijan muut lainat ja tulot.

*Positiivinen luottorekisteri kuvaa lainanhakijan kykyä hoitaa maksuvelvoitteensa.

*Jotta luottorekisteri saataisiin Suomessa käyttöön, tarvitaan lainmuutos. Asiakastieto Oy ylläpitää jo nyt vapaaehtoista rekisteriä, mutta siihen eivät ole liittyneet läheskään kaikki luotottajat.

Positiivinen luottorekisteri saa kannatusta eduskunnassa yli puoluerajojen.

Yle kysyi tällä viikolla kansanedustajilta, tarvitaanko Suomeen positiivista luottorekisteriä. Sähköpostikyselyyn vastasi kesälomiltaan 75 edustajaa, joista vain kaksi kertoi vastustavansa rekisteriä. 64 kertoi kannattavansa kansalaisten lainoista pidettävää rekisteriä.

Kansanedustajat tukevat rekisterin perustamista, koska sen on tarkoitus hillitä kansalaisten ylivelkaantumista: rekisteriä käyttävien pankkien ja muiden rahoittajien pitäisi ottaa lainanhakijan kokonaistaloudellinen tilanne nykyistä paremmin huomioon lainoja myöntäessään.

Maailma muuttui neljässä vuodessa

Eduskunnan varapuhemies Arto Satonen ehdotti positiivisen luottorekisterin perustamista heinäkuussa (siirryt toiseen palveluun).

Kansanedustajien lisäksi myös Suomen Pankki ja Finanssivalvonta kannattavat positiivisen luottorekisterin perustamista Suomeen. Finanssiala eli pankit pyörsivät alkukeväästä aiemman kielteisen kantansa.

Suhtautuminen rekisterin perustamiseen on muuttunut dramaattisesti vuodesta 2013, jolloin idea sen perustamisesta hylättiin oikeusministeriössä muun muassa henkilötietojen suojaan liittyvien huolien vuoksi.

Mikä on muuttunut neljässä vuodessa?

– Maailma on muuttunut. Rahoitusmarkkinat ovat muuttuneet paljon, kulutusluottoja myönnetään kiihtyvällä tahdilla ja velkaantuminen on kasvanut neljän viime vuoden aikana erittäin paljon, oikeusministeri Antti Häkkänen (kok.) vastaa.

Ylivelkaantua voi jo ennen maksuhäiriöitä

Suomalaiset ovat yhä velkaantuneempia: pikaluottoja käytetään arjen menoihin, maksuhäiriöisten määrä kasvaa (siirryt toiseen palveluun), liki joka kymmenennen omaisuutta on ulosotossa ja vakuudettomia luottoja (siirryt toiseen palveluun) otetaan yhä enemmän.

Tähän kaikkeen on tarkoitus puuttua positiivisella luottorekisterillä. Luottorekisteri ei ole kovin nopea keino velkaantumisen hidastamiseen, mutta se on nykyistä luottotietorekisteriä tarkempi.

Suomessa rekisteröidään nykyisin vain kansalaisten maksuhäiriömerkinnät. Ne eivät kuitenkaan kerro koko totuutta luotollisen maksukyvystä.

Kulutusluottohäiriöt, maksuhäiriöt tai ulosottoviranomaisen toteama varattomuus ovat kyllä merkkejä ongelmista, mutta merkit tulevat esiin usein liian myöhään. Ylivelkaantuminen voi alkaa jo ennen ensimmäistäkään maksuhäiriömerkintää.

– Aikaisemmin lainanantajia oli aika vähän ja [lainojen myöntämisen] liike oli aika hidasta. Nyt meillä on paljon lainantarjoajia, sekä pankkeja että pankkien ulkopuolisia toimijoita, ja lainoja voi nostaa nopeasti, Finanssialan vt. toimitusjohtaja Esko Kivisaari sanoo.

Positiivisesta luottorekisteristä lainanmyöntäjät voisivat tarkistaa lainanhakijan aiemmat velat ja rajoittaa luotonantoa, jos hakijalla on esimerkiksi jo useita kulutusluottoja.

Ongelma: Henkilötietojen suoja

Suurin kritiikki luottorekisterissä kohdistuu henkilötietojen ja yksityisyyden suojaan. Myös Ylen kyselyyn vastanneista kansanedustajista he, jotka empivät vielä kantaansa, kertoivat syyksi epävarmuuteensa henkilötietojen suojaan liittyvän huolen.

Digitalisaation ja tietoturvaongelmien aikakautena laaja henkilötietorekisteri voi olla riski.

Tietosuojavaltuutettu Reijo Aarnion mielestä positiiviseen luottorekisteriin kuten muihinkin keskitettyihin rekistereihin liittyy aina tietoturvaongelmia (siirryt toiseen palveluun).

Idean kannattajat uskovat kuitenkin, että järjestelmästä voidaan tehdä riittävän turvallinen.

– Kun tehdään huolellista työtä [lainvalmistelussa], niin estetään väärinkäytökset. Rekisteriä pitää voida käyttää vain luotonantamisen yhteydessä, Finanssialan Kivisaari sanoo. On pelätty, että esimerkiksi pikavippiyhtiöt saisivat rekisteristä tietoja markkinointinsa tueksi.

Luottorekisteri ei myöskään voi koskaan olla täysin kattava. Lainoja voi hakea myös ulkomaillta.

– Täysin kattavaa järjestelmää on mahdoton perustaa. Todennäköisesti on aika vaikea velvoittaa ulkomaisia lainanantajia toimittamaan tietoja rekisteriin, Kivisaari sanoo.

Valmistelu käynnistyy alan foorumista alkusyksyllä

Oikeusministeri Antti Häkkänen kertoo ymmärtävänsä rekisterin edut, mutta hän ei ole vielä muodostanut varmaa omaa kantaa asiaan.

– Rekisterin positiviinen puoli on se, että jokainen luotonantaja joutuu katsomaan velkojen kokonaisuuden, ja sitä kautta velallisen tosiasiallisen kyvyn maksaa velat takaisin.

Laajat henkilötietorekisterit ovat Häkkäsen mielestä kuitenkin kovia toimenpiteitä näinä digitalisaation ja tietoturvaongelmien aikoina.

Oikeusministeriö aikookin kutsua alan tutkijoita, asiantuntijoita, yrityksiä ja järjestöjä alkusyksystä pidettävään foorumiin, jossa "eri intressejä yritetään yhteensovittaa ja päästä eteenpäin".

– Täytyy analysoida, pysytäänkö tällaisella laajamittaisella rekisterillä puuttumaan oikeasti ylivelkaantumisen haasteisiin, Häkkänen sanoo.

tiistai 15. elokuuta 2017

15.08.2017 15 PÄIVÄ ELOKUUTA

Elokuun 15 päivä.

Lyhennys tehty pankkiin ajallaan.

Lainan loppu summa nyt 2 3 9 4 ,0 9 € !

Unelmia tulevaisuuteen.

Lyhennys tehty pankkiin ajallaan.

Lainan loppu summa nyt 2 3 9 4 ,0 9 € !

Unelmia tulevaisuuteen.

15.08.2017 Yli 4 000 euron tulot, hulppea asunto ja kallis auto – tällainen voi olla ”rikas köyhä”

Yli 4 000 euron tulot, hulppea asunto ja kallis auto – tällainen voi olla ”rikas köyhä”

Julkaistu: 13.8. 7:32 , Päivitetty: 13.8. 8:04

Varakkaiden velkaongelmiin ajautuneiden ihmisten kohtalot ovat usein toistensa kaltaisia. Talous on rullannut loistavasti, kunnes tapahtuu jotain ikävää.

On hyvä kuukausipalkka, hulppea asunto ja kallis auto, ehkä kesämökki ja vene. On parisuhde ja pari lasta. Sitten tulee ero, minkä seurauksena kustannukset kasvavat äkisti ja velat alkavat kaatua niskaan. Lopulta useamman tuhannen euron kuukausipalkka tai yrittäjän tulo ei riitä kaikkien velkojen ja menojen hoitoon. Postilaatikko täyttyy perintätoimistojen karhukirjeistä.

Tällainen tausta on tyypillinen niin sanotulle köyhälle rikkaalle. Hän voi olla verotietojen perusteella varakas, mutta todellisuudessa velkaa ja muita menoja on ongelmiksi asti.

– Rakennettuna voi olla todella kallis talo ja sitä varten otettua velkaa on satoja tuhansia euroja. Alkupääoma ei ole ollut hirveän suuri. Siihen kuuluu myös tietynlaisen elämäntavan ylläpitäminen, jolloin muitakin hyödykkeitä on hankittu velaksi kuten vaikkapa auto. Usein tällaiset talot sijaitsevat alueilla, jossa liikkumiseen tarvitaan auto, ehkä kaksikin. Niidenkin halutaan olevan kunnollisia, Takuusäätiön toiminnanjohtaja Juha Pantzar kuvailee tyypillistä velkavankeuteen joutunutta hyvätuloista.

Pantzar sanoo, että tällaisessa elämäntilanteessa on selvää, että menot ovat suuret.

– Hommahan menisi ihan hyvin ja kuluista selvittäisiin, ellei tapahtuisi jotain erityistä. Aika usein näissä tapauksissa erityinen tarkoittaa avioeroa tai parisuhde-eroa. Elämäntavasta on tämän jälkeen vaikea tinkiä, ja talo ei ehkä käy kaupaksi, koska se on niin iso tai väärällä paikalla. Ja kustannuksethan eivät suinkaan näissä tilanteissa mene puoliksi, vaan molemmille tulee enemmän kuin aikaisemmin on ollut.

Enemmistö Takuusäätiöön yhteyttä ottavista on pieni- ja keskituloisia. Parempituloisilla on usein muunkinlaisia ratkaisukeinoja, Pantzar kertoo.

– He voivat mennä hakemaan pankista lainaa järjestelläkseen velkojaan uudelleen. Heillä on enemmän mahdollisuuksia myydä omaisuuttaan kuin pienituloisilla.

Hyvätuloisia, yli 4 000 euroa kuukaudessa tienaavia, velkavankeuteen ajautuneita Takuusäätiössä tavataan Pantzarin mukaan kuitenkin viikoittain.

Vain veloista halutaan luopua

Tampereen talous- ja velkaneuvonnasta kerrotaan pitkälti samaa tarinaa. Heidän asiakkaikseen hyvätuloiset ylivelkaantuneet päätyvät kuitenkin huomattavasti harvemmin.

Johtava talous- ja velkaneuvoja Aki Jauro kertoo, että 10 neuvojan yksikössä velkaongelmien kanssa kamppailevia hyvätuloisia tavataan suunnilleen kerran kuukaudessa.

Jauron mukaan kyse voi olla esimerkiksi yrittäjästä, jonka yrityksellä on ensin pyyhkinyt hyvin ja sitten syystä tai toisesta suunta on kääntynyt huonompaan.

– Sitten on otettu henkilökohtaistakin velkaa, jolla yrityksen toimintaa on yritetty paikata tai on annettu omaa varallisuutta yritystoiminnan velkojen vakuudeksi. Kun yritystoiminta on päättynyt, ollaan tilanteessa, jossa varallisuus on merkittävien velkojen vakuutena. Aiemmin yrittäjällä on voinut olla hyvät tulot.

Jauron mukaan velkaneuvonnassa vastaan tulee myös niitä, joilla on hyvä palkkatulo ja varallisuutta on kertynyt itse hankittuna ja mahdollisesti perittynäkin.

– Velkaa on kuitenkin otettu, ehkä kulutus on ollut liian suurta. On esimerkiksi tehty jokin isompi hankinta ja maksukyky on laskettu väärin.

Myös Jauron mukaan vaikeuksien taustalla on näissä tapauksissa usein ero.

– Kun omaisuutta on ryhdytty jakamaan, on jouduttu ottamaan velkaa. Ihmisillä on usein taipumus, että jo saavutetusta elintasosta ei haluta vaikeissakaan olosuhteissa tinkiä, mikä on ihan inhimillistä.

Varallisuutta voi olla myös vaikea realisoida.

– Jos on esimerkiksi iso vene, jonka ylläpitämiseen on ollut ihan hyvin varaa aikoinaan, niin sen myyminen pilkkahintaan ei ole henkisesti kovin helppoa.

Jauro sanoo, että neuvonnassa yritetään löytää ongelmiin ratkaisu, joka aiheuttaa velkaantuneelle vähiten tuskaa. Hänen mukaansa useimpien kohdalla omaisuudesta luopumiseen vaaditaan kypsyttelyä, minkä jälkeen järki yleensä voittaa.

– Se vaatii tavallaan surutyötä, kun isosta veneestä tai hienosta mökistä täytyy luopua. Monesti lähdetään liikkeelle siitä, että mistään ei haluttaisi luopua paitsi veloista. Hyvätuloisilla on kuitenkin usein myös hyvä koulutus ja käsittämiskyky on hyvä. Järki tulee yleensä käteen jossain vaiheessa, Jauro toteaa.

Eläkkeellä tulojen romahtaminen yllättää

Joissain tapauksissa velka on voinut Pantzarin mukaan syntyä epäonnistuneista asuntokaupoista, kun päädytään hometaloriitaan tai kahden asunnon loukkuun. Eläkeläisiä näkyy velkaongelmaisten joukossa hänen mukaansa harvoin. Heidän kohdallaan vaikeudet aiheutuvat Pantzarin mukaan siitä, ettei eläkkeellä ole osattu sopeuttaa kulutusta huomattavasti pienentyneiden tulojen mukaiseksi.

– Yrittäjät tuppaavat olemaan tyypillisesti sellaisia, että yrittäjäuran aikana ei olekaan maksettu eläkemaksuja riittävästi ja eläketurva on jäänyt pieneksi.

Eläköityneillä ongelmia aiheuttaa myös lähempänä eläkeikää hankittu arvokkaampi asunto, josta pidetään kynsin hampain kiinni.

– Puolet avioliitoista päätyy eroon. Moni perustaa elämänsä uudelleen lähempänä eläkeikää ja pitää kulutuksensa eläkkeelle jäämisen jälkeen sellaisena kuin se on ollut aiemmin, vaikka tulot tippuvat puoleen aiemmasta. Silloin pitäisi kyetä katsomaan, että onko mahdollista asua sellaisessa asunnossa.

Luottojen käyttö ja ostamisen helppous

Pantzar uskoo, että varakkaiden ylivelkaantuneiden kuten muihinkin tuloluokkiin kuuluvien velkojensa kanssa vaikeuksiin joutuneiden määrä on kasvanut samaa tahtia kuin erilaisten luottojen käyttö on lisääntynyt viime vuosina.

– Luottojen käyttö kaikkiin tuloluokkiin kuuluvien ihmisten elämässä on lisääntynyt merkittävästi viimeisen 10 vuoden aikana, kun erilaisia luottoja on tullut helposti saataville. Vaikka tulot ovat isot, välillä menotkin saattavat olla niin isot, että syntyy kassavajeita. Sitten on helppo hakea ratkaisuja pikarahoituksen puolelta.

Pantzar sanoo, että aiemmin lähinnä pienituloiset harrastivat osamaksuostoksia esimerkiksi Hobby Hallista ja Anttilasta, mutta nykyään kalliita merkkituotteita voi ostaa verkkokaupoista ihan yhtä lailla osamaksulla tai laskulla. Pantzar pitääkin verkkokaupassa asioinnin helppoutta yhtenä syynä siihen, että kulutus karkaa käsistä ja käsitys rahanmenosta hämärtyy.

Hänen mukaansa velkaantuneisuudessa ylipäätään työikäinen väestö on ikäryhmistä suurin.

– Ongelmavelkaantumisessa on kasvanut enemmän perheenperustamisvaiheessa olevien 25–35-vuotiaiden ryhmä sekä eläköitymässä olevien joukko muihin verrattuna. Kokonaismäärä on kasvanut tasaisesti.

Jaana Oksanen

15.08.2017 Tulot yli 4000 €/kk, mutta rahat eivät riitä – ero voi romuttaa talouden täysin

Tulot yli 4000 €/kk, mutta rahat eivät riitä – ero voi romuttaa talouden täysin

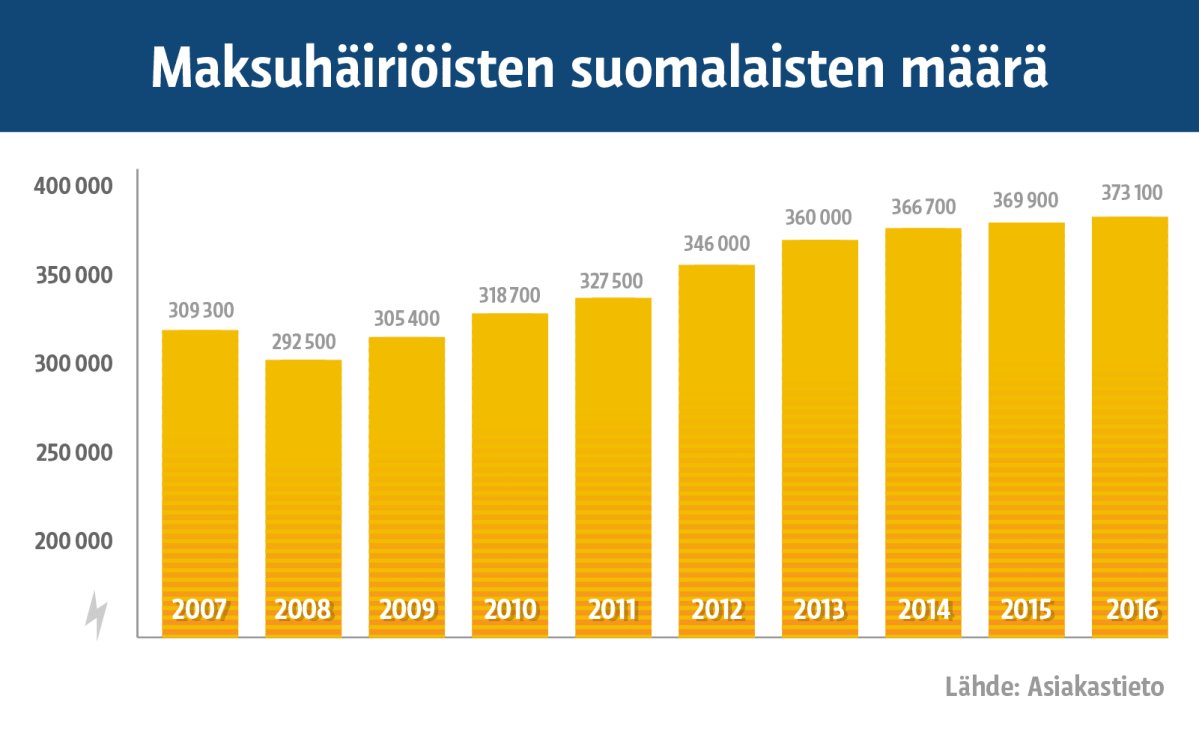

Suomalaisilla hurjasti maksuongelmia - maksuhäiriömerkintäisiä reilut 370 000

Nyt toistetaan: Suomalaisilla hurjasti maksuongelmia - maksuhäiriömerkintäisiä reilut 370 000

Julkaistu: 14.8. 21:19 , Päivitetty: 15.8. 15:07

Jaa122Twiittaa

Hyvästä asemasta velkaongelmiin ajautuneiden tarinat noudattavat usein samaa kaavaa.

Takuusäätiössä tavataan säännöllisesti hyvätuloisia, yli 4 000 euroa kuussa tienaavia, jotka ovat ajautuneet velkavankeuteen. Varakkaiden mutta velkaongelmiin ajautuneiden kohtalot ovat tyypillisesti toistensa kaltaisia.

Hyvätuloisella ongelmat alkavat usein erosta, yrittäjällä sairastumisesta. Eläkeläisen ongelmat alkavat, kun hän ei osaa sopeuttaa menojaan supistuneisiin tuloihin.

1. Hyväpalkkaisten vaikeudet alkavat usein erosta

Hyväpalkkaisten vaikeuksiin liittyy usein elämäntyyli, jossa tietynlaista elintasoa on pidetty yllä kuluttamalla ja ottamalla velkaa. Säästöjä pahan päivän varalle voi olla, mutta velkoihin nähden niitä on vähän. Omaisuutta ei pystytäkään vaikeuksien alkaessa realisoimaan rahaksi.

– Rakennettuna voi olla todella kallis talo ja sitä varten otettua velkaa on satojatuhansia euroja. Alkupääoma ei ole ollut hirveän suuri. Siihen kuuluu myös tietynlaisen elämäntavan ylläpitäminen, jolloin muitakin hyödykkeitä on hankittu velaksi kuten vaikkapa auto. Usein tällaiset talot sijaitsevat alueilla, jossa liikkumiseen tarvitaan auto, ehkä kaksikin. Niidenkin halutaan olevan kunnollisia, Takuusäätiön toiminnanjohtaja Juha Pantzar kuvailee tyypillistä velkavankeuteen joutunutta hyvätuloista.

Pantzar sanoo, että tällaisessa elämäntilanteessa on selvää, että menot ovat suuret.

– Hommahan menisi ihan hyvin ja kuluista selvittäisiin, ellei tapahtuisi jotain erityistä. Aika usein näissä tapauksissa erityinen tarkoittaa avioeroa tai parisuhde-eroa. Elämäntavasta on tämän jälkeen vaikea tinkiä, ja talo ei ehkä käy kaupaksi, koska se on niin iso tai väärällä paikalla. Ja kustannuksethan eivät suinkaan näissä tilanteissa mene puoliksi, vaan molemmille tulee enemmän kuin aikaisemmin on ollut.

2. Yrittäjällä ei ole vakuutuksia eikä säästöjä

Menestyneiden, mutta äkisti pahoihin maksuvaikeuksiin päätyneiden yrittäjien vaikeudet alkavat usein onnettomuudesta tai yllättävästä vakavasta sairastumisesta. Perusongelma on siinä, ettei näihin ole varauduttu etukäteen säästämällä tai vakuutuksin.

Yritys-Suomi Talousapu -neuvontapalvelun kehityspäällikkö Jari Leskinen sanoo, että myös menestyneiden yrittäjien talousvaikeuksien taustalla on usein avioero.

– Aina pitäisi olla jonkinlaisia säästöjä tai toiminnan keskeytymistä varten otettuja vakuutuksia. Ne ovat jonkin verran hintavia ja aika harvalla pienyrittäjällä niitä on.

Niillä yrittäjillä, joilla on jo pidempään mennyt huonosti, ongelmien syyt ovat moninaiset. Yksi selkeä syy Leskisen mukaan löytyy yrittäjän toimintatavoista.

– Taustalla saattaa olla esimerkiksi se, että ollaan liian paljon yhden asiakkaan varassa, joka sitten menetetään. Tai sitten on ollut pitkään tietty asiakaskunta, eikä ole tehty uutta asiakashankintaa. Kun yleinen taloustilanne on kääntynyt huonompaan, asiakkaat ovat tippuneet yksi toisensa jälkeen pois. Tilanne on vain jatkunut ja jatkunut. Apua lähdetään hakemaan liian myöhään.

Tampereen Talous- ja velkaneuvonnan Aki Jauro sanoo, että vaikeuksiin joutuneet yrittäjät ovat usein ottaneet henkilökohtaista velkaa yrityksen toiminnan paikkaamiseen.

– Tai sitten on annettu omaa varallisuutta yritystoiminnan velkojen vakuudeksi. Kun yritystoiminta on päättynyt, ollaan tilanteessa, jossa varallisuus on merkittävien velkojen vakuutena.

Leskinen sanoo samaa.

– Heidän kohdallaan henkilökohtaiset ja yrityksen velat ovat usein menneet suloisesti sekaisin.

3. Eläkeläinen ei sopeuta kulutustaan

Takuusäätiön Pantzarin mukaan eläkeläisiä näkyy velkaongelmaisten joukossa harvoin. Heidän kohdallaan vaikeudet aiheutuvat hänen mukaansa siitä, ettei eläkkeellä ole osattu sopeuttaa kulutusta huomattavasti pienentyneiden tulojen mukaiseksi.

Eläköityneillä ongelmia aiheuttaa myös lähempänä eläkeikää hankittu arvokkaampi asunto, josta pidetään kynsin hampain kiinni.

– Puolet avioliitoista päätyy eroon. Moni perustaa elämänsä uudelleen lähempänä eläkeikää ja pitää kulutuksensa eläkkeelle jäämisen jälkeen sellaisena kuin se on ollut aiemmin, vaikka tulot tippuvat puoleen aiemmasta. Silloin pitäisi kyetä katsomaan, että onko mahdollista asua kalliissa asunnossa.

Jaana Oksanen

Suomalaisilla hurjasti maksuongelmia - maksuhäiriömerkintäisiä reilut 370 000

Nyt toistetaan: Suomalaisilla hurjasti maksuongelmia - maksuhäiriömerkintäisiä reilut 370 000

Julkaistu: 14.8. 21:19 , Päivitetty: 15.8. 15:07

Jaa122Twiittaa

Hyvästä asemasta velkaongelmiin ajautuneiden tarinat noudattavat usein samaa kaavaa.

Takuusäätiössä tavataan säännöllisesti hyvätuloisia, yli 4 000 euroa kuussa tienaavia, jotka ovat ajautuneet velkavankeuteen. Varakkaiden mutta velkaongelmiin ajautuneiden kohtalot ovat tyypillisesti toistensa kaltaisia.

Hyvätuloisella ongelmat alkavat usein erosta, yrittäjällä sairastumisesta. Eläkeläisen ongelmat alkavat, kun hän ei osaa sopeuttaa menojaan supistuneisiin tuloihin.

1. Hyväpalkkaisten vaikeudet alkavat usein erosta

Hyväpalkkaisten vaikeuksiin liittyy usein elämäntyyli, jossa tietynlaista elintasoa on pidetty yllä kuluttamalla ja ottamalla velkaa. Säästöjä pahan päivän varalle voi olla, mutta velkoihin nähden niitä on vähän. Omaisuutta ei pystytäkään vaikeuksien alkaessa realisoimaan rahaksi.

– Rakennettuna voi olla todella kallis talo ja sitä varten otettua velkaa on satojatuhansia euroja. Alkupääoma ei ole ollut hirveän suuri. Siihen kuuluu myös tietynlaisen elämäntavan ylläpitäminen, jolloin muitakin hyödykkeitä on hankittu velaksi kuten vaikkapa auto. Usein tällaiset talot sijaitsevat alueilla, jossa liikkumiseen tarvitaan auto, ehkä kaksikin. Niidenkin halutaan olevan kunnollisia, Takuusäätiön toiminnanjohtaja Juha Pantzar kuvailee tyypillistä velkavankeuteen joutunutta hyvätuloista.

Pantzar sanoo, että tällaisessa elämäntilanteessa on selvää, että menot ovat suuret.

– Hommahan menisi ihan hyvin ja kuluista selvittäisiin, ellei tapahtuisi jotain erityistä. Aika usein näissä tapauksissa erityinen tarkoittaa avioeroa tai parisuhde-eroa. Elämäntavasta on tämän jälkeen vaikea tinkiä, ja talo ei ehkä käy kaupaksi, koska se on niin iso tai väärällä paikalla. Ja kustannuksethan eivät suinkaan näissä tilanteissa mene puoliksi, vaan molemmille tulee enemmän kuin aikaisemmin on ollut.

2. Yrittäjällä ei ole vakuutuksia eikä säästöjä

Menestyneiden, mutta äkisti pahoihin maksuvaikeuksiin päätyneiden yrittäjien vaikeudet alkavat usein onnettomuudesta tai yllättävästä vakavasta sairastumisesta. Perusongelma on siinä, ettei näihin ole varauduttu etukäteen säästämällä tai vakuutuksin.

Yritys-Suomi Talousapu -neuvontapalvelun kehityspäällikkö Jari Leskinen sanoo, että myös menestyneiden yrittäjien talousvaikeuksien taustalla on usein avioero.

– Aina pitäisi olla jonkinlaisia säästöjä tai toiminnan keskeytymistä varten otettuja vakuutuksia. Ne ovat jonkin verran hintavia ja aika harvalla pienyrittäjällä niitä on.

Niillä yrittäjillä, joilla on jo pidempään mennyt huonosti, ongelmien syyt ovat moninaiset. Yksi selkeä syy Leskisen mukaan löytyy yrittäjän toimintatavoista.

– Taustalla saattaa olla esimerkiksi se, että ollaan liian paljon yhden asiakkaan varassa, joka sitten menetetään. Tai sitten on ollut pitkään tietty asiakaskunta, eikä ole tehty uutta asiakashankintaa. Kun yleinen taloustilanne on kääntynyt huonompaan, asiakkaat ovat tippuneet yksi toisensa jälkeen pois. Tilanne on vain jatkunut ja jatkunut. Apua lähdetään hakemaan liian myöhään.

Tampereen Talous- ja velkaneuvonnan Aki Jauro sanoo, että vaikeuksiin joutuneet yrittäjät ovat usein ottaneet henkilökohtaista velkaa yrityksen toiminnan paikkaamiseen.

– Tai sitten on annettu omaa varallisuutta yritystoiminnan velkojen vakuudeksi. Kun yritystoiminta on päättynyt, ollaan tilanteessa, jossa varallisuus on merkittävien velkojen vakuutena.

Leskinen sanoo samaa.

– Heidän kohdallaan henkilökohtaiset ja yrityksen velat ovat usein menneet suloisesti sekaisin.

3. Eläkeläinen ei sopeuta kulutustaan

Takuusäätiön Pantzarin mukaan eläkeläisiä näkyy velkaongelmaisten joukossa harvoin. Heidän kohdallaan vaikeudet aiheutuvat hänen mukaansa siitä, ettei eläkkeellä ole osattu sopeuttaa kulutusta huomattavasti pienentyneiden tulojen mukaiseksi.

Eläköityneillä ongelmia aiheuttaa myös lähempänä eläkeikää hankittu arvokkaampi asunto, josta pidetään kynsin hampain kiinni.

– Puolet avioliitoista päätyy eroon. Moni perustaa elämänsä uudelleen lähempänä eläkeikää ja pitää kulutuksensa eläkkeelle jäämisen jälkeen sellaisena kuin se on ollut aiemmin, vaikka tulot tippuvat puoleen aiemmasta. Silloin pitäisi kyetä katsomaan, että onko mahdollista asua kalliissa asunnossa.

Jaana Oksanen

maanantai 14. elokuuta 2017

14.08.2017 Kaikki aiemmat velat uusien luotonantajien tietoon? Positiivisen luottorekisterin kannatus kasvaa

Kaikki aiemmat velat uusien luotonantajien tietoon? Positiivisen luottorekisterin kannatus kasvaa

FA:n kanta on, että rekisterin on oltava kattava ja kaikkien pitää olla mukana. Kaikki tarkoittaa ennen kaikkea pikavippiyhtiöitä. (KUVA: Roni Rekomaa)

Julkaistu: 14.8. 6:03

Jaa89Twiittaa

Yli 370 000 ihmisellä on Suomessa maksuhäiriöitä. Ylivelkaantumista voisi hillitä, jos luotonantaja näkisi ihmisen muut velat ja pystyisi päättelemään, että henkilö ei selviä uudesta velasta. Asian eteneminen vaatii uutta lakia.

Tuuli on selvästi kesän aikana kääntynyt. Positiivista luottorekisteriä on yritetty saada aikaiseksi ennenkin, mutta silloin vastustus oli liian kovaa. Nyt ovat toisenlaiset merkit ilmassa. Jo keväällä käännöksen teki Finanssiala ry, joka tuli ulos hallituksensa puheenjohtajan Ari Kaperin lausunnolla, että finanssiala suhtautuu myönteisesti Suomeen mahdollisesti perustettavaan positiiviseen luottorekisteriin.

– Muutimme kantamme kevään kuluessa, koska ylivelkaantumisen hillitsemiseksi on löydettävä uusia keinoja, sanoo johtaja Lea Mäntyniemi Finanssiala ry:stä.

Positiivinen luottorekisteri on rekisteri, johon ilmoitetaan ihmisen kaikki lainat. Luotonantaja näkisi sieltä ihmisen aiemmat velat. Tällä tavalla voitaisiin ehkäistä ylivelkaantumista. Nyt luotonantaja tietää ihmisten muista veloista vain, jos ihminen kertoo ne itse.

FA:n kanta on, että rekisterin on oltava kattava ja kaikkien pitää olla mukana. Kaikki tarkoittaa ennen kaikkea pikavippiyhtiöitä. Suuret pankit tietävät yleensä asiakkaidensa maksukyvyn ja asuntolainoja myöntäessään ne tekevät asiakkailleen niin sanotun stressitestin, jolla varmistetaan, että asiakas selviää myös nykyistä korkotasoa korkeammista lainakoroista.

Yliluotottamiselle tulisi stoppi

Vahvasti positiivisen luottorekisterin puolesta liputtaa myös velkakierteessä olevia ihmisiä auttava Takuusäätiö. Viestintäpäällikkö Minna Mattila sanoo, että heidän kokemuksensa mukaan velkakierteessä oleva ihminen paikkaa talouttaan uudella lainalla, usein pikavipillä tai kulutusluotolla, niin kauan kuin voi.

– Positiivinen luottorekisteri auttaisi ihmisiä, koska se lisäisi myös luotonmyöntäjän vastuuta. Jos luotottaja ei tiedä, mitä muita velkoja ihmisellä on, ne voivat yliluotottaa.

Rekisteristä näkisi ihmisen kaikki velat ja myös sen, onko niitä lyhennetty ajallaan. Jos luotottaja silti myöntäisi luottoa, neuvottelutilanne olisi ihan toinen siinä vaiheessa, kun mahdollisia maksamattomia velkoja yritetään järjestellä.

– Kun ihminen on ylivelkaantunut, hän ei aina enää osaa arvioida tulojaan ja menojaan, ei näe realiteetteja eikä osaa hakea apua tilanteeseen. Velkaa maksetaan uudella velalla niin kauan kuin se on mahdollista, Mattila sanoo.

– Ratkaisut ylivelkaantumisongelmaan eivät ole ihmisille helppoja. Jos yrittääkin parantaa tilannettaan, mutta ei heti onnistu, moni palaa vanhoihin tapoihinsa. Velkojen yhdistäminen uudella lainalla on periaatteessa hyvä ratkaisu, mutta vaatii taitoa ja itsekuria. Velkakierre toistuu helposti, jos uusi laina on korkeakorkoinen ja pitkäaikainen.

Suomen Asiakastiedon mukaan tammi–kesäkuussa merkittiin yli 100 000 maksuhäiriömerkintää enemmän kuin viime vuonna vastaavaan aikaan. Kaikkiaan maksuhäiriöitä on nyt hieman alle 373 000 henkilöllä.

Asiakastiedolla on käytössä tietojenjakamisjärjestelmä, josta luotonmyöntäjät saavat tiedon luotonhakijan muista luotoista ja niiden hoitamisesta luotonhakutilanteessa. Tietojen saanti edellyttää kuluttajan suostumusta. Liiketoimintajohtaja Jouni Muhonen kertoo, että mukana on noin 30 luotonmyöntäjää. Perinteisistä pankeista mukana on Aktia.

Asiakastiedon järjestelmä ei ole positiivinen luottorekisteri sanan varsinaisessa merkityksessä, koska tietoja ei ole kerätty yhteen rekisteriin, vaan kysymys on tietojen jakamisesta kuluttajan suostumuksella.

Kielteinenkin asia on myönteinen

Olisiko positiivisesta luottorekisteristä yksilölle jotain haittaa? Kysytään Nordean yksityistalouden ekonomisti Olli Kärkkäiseltä, joka miettii työkseen taloutta yksilön näkökulmasta.

– Ainoa asia, minkä keksin, on se, että yksilön voi olla vaikeampaa saada luottoa, Kärkkäinen vastaa.

– Mutta sekin on yksilölle pidemmän päälle hyvä asia, jos hän on vaarassa ylivelkaantua.

Positiivinen luottorekisteri siis estäisi ylivelkaantumista tilanteessa, jossa ihminen ei pysty itse laittamaan stoppia velkakierteelleen. Jotta rekisteri toimisi, sen pitäisi olla erittäin kattava ja läpinäkyvä, Kärkkäinen sanoo.

Kaikki pitäisi saada mukaan rekisteriin

Koska positiivinen luottorekisteri sisältäisi hyvin tarkkaa tietoa ihmisten taloudesta, yksi suurista kysymyksistä on, kuka tai mikä taho sitä ylläpitäisi. FA:n Lea Mäntyniemen mielestä yksi hyvä paikka voisi olla Suomen Pankki, jonne pankit joutuvat Euroopan keskuspankin luottorekisteriä varten tulevaisuudessa raportoimaan mahdollisesti myös kuluttajien luotot. Yritysluottojen raportointi alkaa 2018.

Myös Olli Kärkkäinen sanoo, että rekisteriä varten pitäisi olla hyvin tarkat säännöt siitä, ketkä kaikki sieltä saavat tietoa ja mihin käyttöön.

Tietosuojavaltuutettu Reijo Aarnio on kirjoittanut asiasta blogissaan elokuun alussa. Hän ei lämpene rekisterille, ja perustelee näkemyksensä erittäin kattavasti. Blogiteksti kokonaisuudessaan on luettavissa täällä.

Rekisterin perustamista selvitettiin viimeksi neljä vuotta sitten. Silloin hanke hylättiin ennen kaikkea tietosuojaan liittyvien huolien vuoksi. Positiivinen luottorekisteri vaatii uutta lainsäädäntöä, joten asia vaatii poliittisen päätöksen. Valmistelu kuuluu oikeusministeriölle. Ministeriöstä kerrotaan, että tällä hetkellä asiaan liittyvää lainvalmistelua ei ole, mutta myös ministeriössä on pantu merkille, että ilmapiirissä on tapahtunut muutos.

Heidi Hagelin

FA:n kanta on, että rekisterin on oltava kattava ja kaikkien pitää olla mukana. Kaikki tarkoittaa ennen kaikkea pikavippiyhtiöitä. (KUVA: Roni Rekomaa)

Julkaistu: 14.8. 6:03

Jaa89Twiittaa

Yli 370 000 ihmisellä on Suomessa maksuhäiriöitä. Ylivelkaantumista voisi hillitä, jos luotonantaja näkisi ihmisen muut velat ja pystyisi päättelemään, että henkilö ei selviä uudesta velasta. Asian eteneminen vaatii uutta lakia.

Tuuli on selvästi kesän aikana kääntynyt. Positiivista luottorekisteriä on yritetty saada aikaiseksi ennenkin, mutta silloin vastustus oli liian kovaa. Nyt ovat toisenlaiset merkit ilmassa. Jo keväällä käännöksen teki Finanssiala ry, joka tuli ulos hallituksensa puheenjohtajan Ari Kaperin lausunnolla, että finanssiala suhtautuu myönteisesti Suomeen mahdollisesti perustettavaan positiiviseen luottorekisteriin.

– Muutimme kantamme kevään kuluessa, koska ylivelkaantumisen hillitsemiseksi on löydettävä uusia keinoja, sanoo johtaja Lea Mäntyniemi Finanssiala ry:stä.

Positiivinen luottorekisteri on rekisteri, johon ilmoitetaan ihmisen kaikki lainat. Luotonantaja näkisi sieltä ihmisen aiemmat velat. Tällä tavalla voitaisiin ehkäistä ylivelkaantumista. Nyt luotonantaja tietää ihmisten muista veloista vain, jos ihminen kertoo ne itse.

FA:n kanta on, että rekisterin on oltava kattava ja kaikkien pitää olla mukana. Kaikki tarkoittaa ennen kaikkea pikavippiyhtiöitä. Suuret pankit tietävät yleensä asiakkaidensa maksukyvyn ja asuntolainoja myöntäessään ne tekevät asiakkailleen niin sanotun stressitestin, jolla varmistetaan, että asiakas selviää myös nykyistä korkotasoa korkeammista lainakoroista.

Yliluotottamiselle tulisi stoppi

Vahvasti positiivisen luottorekisterin puolesta liputtaa myös velkakierteessä olevia ihmisiä auttava Takuusäätiö. Viestintäpäällikkö Minna Mattila sanoo, että heidän kokemuksensa mukaan velkakierteessä oleva ihminen paikkaa talouttaan uudella lainalla, usein pikavipillä tai kulutusluotolla, niin kauan kuin voi.

– Positiivinen luottorekisteri auttaisi ihmisiä, koska se lisäisi myös luotonmyöntäjän vastuuta. Jos luotottaja ei tiedä, mitä muita velkoja ihmisellä on, ne voivat yliluotottaa.

Rekisteristä näkisi ihmisen kaikki velat ja myös sen, onko niitä lyhennetty ajallaan. Jos luotottaja silti myöntäisi luottoa, neuvottelutilanne olisi ihan toinen siinä vaiheessa, kun mahdollisia maksamattomia velkoja yritetään järjestellä.

– Kun ihminen on ylivelkaantunut, hän ei aina enää osaa arvioida tulojaan ja menojaan, ei näe realiteetteja eikä osaa hakea apua tilanteeseen. Velkaa maksetaan uudella velalla niin kauan kuin se on mahdollista, Mattila sanoo.

– Ratkaisut ylivelkaantumisongelmaan eivät ole ihmisille helppoja. Jos yrittääkin parantaa tilannettaan, mutta ei heti onnistu, moni palaa vanhoihin tapoihinsa. Velkojen yhdistäminen uudella lainalla on periaatteessa hyvä ratkaisu, mutta vaatii taitoa ja itsekuria. Velkakierre toistuu helposti, jos uusi laina on korkeakorkoinen ja pitkäaikainen.

Suomen Asiakastiedon mukaan tammi–kesäkuussa merkittiin yli 100 000 maksuhäiriömerkintää enemmän kuin viime vuonna vastaavaan aikaan. Kaikkiaan maksuhäiriöitä on nyt hieman alle 373 000 henkilöllä.

Asiakastiedolla on käytössä tietojenjakamisjärjestelmä, josta luotonmyöntäjät saavat tiedon luotonhakijan muista luotoista ja niiden hoitamisesta luotonhakutilanteessa. Tietojen saanti edellyttää kuluttajan suostumusta. Liiketoimintajohtaja Jouni Muhonen kertoo, että mukana on noin 30 luotonmyöntäjää. Perinteisistä pankeista mukana on Aktia.

Asiakastiedon järjestelmä ei ole positiivinen luottorekisteri sanan varsinaisessa merkityksessä, koska tietoja ei ole kerätty yhteen rekisteriin, vaan kysymys on tietojen jakamisesta kuluttajan suostumuksella.

Kielteinenkin asia on myönteinen

Olisiko positiivisesta luottorekisteristä yksilölle jotain haittaa? Kysytään Nordean yksityistalouden ekonomisti Olli Kärkkäiseltä, joka miettii työkseen taloutta yksilön näkökulmasta.

– Ainoa asia, minkä keksin, on se, että yksilön voi olla vaikeampaa saada luottoa, Kärkkäinen vastaa.

– Mutta sekin on yksilölle pidemmän päälle hyvä asia, jos hän on vaarassa ylivelkaantua.

Positiivinen luottorekisteri siis estäisi ylivelkaantumista tilanteessa, jossa ihminen ei pysty itse laittamaan stoppia velkakierteelleen. Jotta rekisteri toimisi, sen pitäisi olla erittäin kattava ja läpinäkyvä, Kärkkäinen sanoo.

Kaikki pitäisi saada mukaan rekisteriin

Koska positiivinen luottorekisteri sisältäisi hyvin tarkkaa tietoa ihmisten taloudesta, yksi suurista kysymyksistä on, kuka tai mikä taho sitä ylläpitäisi. FA:n Lea Mäntyniemen mielestä yksi hyvä paikka voisi olla Suomen Pankki, jonne pankit joutuvat Euroopan keskuspankin luottorekisteriä varten tulevaisuudessa raportoimaan mahdollisesti myös kuluttajien luotot. Yritysluottojen raportointi alkaa 2018.

Myös Olli Kärkkäinen sanoo, että rekisteriä varten pitäisi olla hyvin tarkat säännöt siitä, ketkä kaikki sieltä saavat tietoa ja mihin käyttöön.

Tietosuojavaltuutettu Reijo Aarnio on kirjoittanut asiasta blogissaan elokuun alussa. Hän ei lämpene rekisterille, ja perustelee näkemyksensä erittäin kattavasti. Blogiteksti kokonaisuudessaan on luettavissa täällä.

Rekisterin perustamista selvitettiin viimeksi neljä vuotta sitten. Silloin hanke hylättiin ennen kaikkea tietosuojaan liittyvien huolien vuoksi. Positiivinen luottorekisteri vaatii uutta lainsäädäntöä, joten asia vaatii poliittisen päätöksen. Valmistelu kuuluu oikeusministeriölle. Ministeriöstä kerrotaan, että tällä hetkellä asiaan liittyvää lainvalmistelua ei ole, mutta myös ministeriössä on pantu merkille, että ilmapiirissä on tapahtunut muutos.

Heidi Hagelin

keskiviikko 2. elokuuta 2017

02.08.2017 MUMMILLA TIUKKAA

Mummilla tiukkaa.

Itkua vääntänyt ja miettinyt mistä saisi pikkasen ylimääräistä.

Mieleni tekisi lähteä käymään Nunnaluostarissa Heinävedellä.

Tunnen jotakin tuota paikkaa kohtaan, vetää puoleensa.

Vai pitääkö köyhän tai vähävaraisen aina tyytyä kohtaloonsa.

Onhan meitä isovanhempia, mummejakin ja vaareja vähävaraisia, ja kuinka moni ei saa edes rakastaan lapsen lastaan kotiinsa, kun sitä ei ole, tai puitteet eivät siihen anna mahdollisuuttaan. Tämä asia menee omien lasten määräysten tai sosiaalipuolen kautta.

Ruokaanhan minulla ei mene rahaa, vain kun pikkuinen vierailija tulee mummilaan. Silloin pöytään laitetaan aina ne 4 viikon säästetyillä euroilla parasta tarjoilua.

Onneksi olen hänelle pongannut annettavia tavaroita FB:n kirpputorilta.

Vaatteita olen saanut myös, pientä korvausta vastaan.

KELA:

Kelalta tuli kirje, olivat laskeneet uudelleen minulle toimeentulotuen, kun toimitin sähkölaskun ja terveyskeskuslaskun sinne, myös pyysin maksusitoomusta silmälaseihin.

Maksoivat suoraan laskuttajille laskut, kuten olin toivonutkin.

Ja olivat myöntäneet maksusitoumuksen laseihin.

Kela tarkisti myös perustoimeentulotuen ensi kuulle, ja siinä olikin yllätys, maksavat kokonaisuudessa vuokran vuokranantajalle, eli minun omavastuu oli poistunut.

Jää siis ns ylimääräistä 63,51 €, syyskuussa , talvi lähestyy uhkaavasti .

Sitten kauhulla taas talvea ajatellen, kengät kulutin loppuun.

Mitä tarvitsee pakolla , millä vielä voisi sinnitellä ensi vuoteen.

Tulot paranevat 266, 00 € kuussa.

Odotan niin tuota aikaa, ei tarvis kituutella.

On mitä odottaa.

Itkua vääntänyt ja miettinyt mistä saisi pikkasen ylimääräistä.

Mieleni tekisi lähteä käymään Nunnaluostarissa Heinävedellä.

Tunnen jotakin tuota paikkaa kohtaan, vetää puoleensa.

Vai pitääkö köyhän tai vähävaraisen aina tyytyä kohtaloonsa.

Onhan meitä isovanhempia, mummejakin ja vaareja vähävaraisia, ja kuinka moni ei saa edes rakastaan lapsen lastaan kotiinsa, kun sitä ei ole, tai puitteet eivät siihen anna mahdollisuuttaan. Tämä asia menee omien lasten määräysten tai sosiaalipuolen kautta.

Ruokaanhan minulla ei mene rahaa, vain kun pikkuinen vierailija tulee mummilaan. Silloin pöytään laitetaan aina ne 4 viikon säästetyillä euroilla parasta tarjoilua.

Onneksi olen hänelle pongannut annettavia tavaroita FB:n kirpputorilta.

Vaatteita olen saanut myös, pientä korvausta vastaan.

KELA:

Kelalta tuli kirje, olivat laskeneet uudelleen minulle toimeentulotuen, kun toimitin sähkölaskun ja terveyskeskuslaskun sinne, myös pyysin maksusitoomusta silmälaseihin.

Maksoivat suoraan laskuttajille laskut, kuten olin toivonutkin.

Ja olivat myöntäneet maksusitoumuksen laseihin.

Kela tarkisti myös perustoimeentulotuen ensi kuulle, ja siinä olikin yllätys, maksavat kokonaisuudessa vuokran vuokranantajalle, eli minun omavastuu oli poistunut.

Jää siis ns ylimääräistä 63,51 €, syyskuussa , talvi lähestyy uhkaavasti .

Sitten kauhulla taas talvea ajatellen, kengät kulutin loppuun.

Mitä tarvitsee pakolla , millä vielä voisi sinnitellä ensi vuoteen.

Tulot paranevat 266, 00 € kuussa.

Odotan niin tuota aikaa, ei tarvis kituutella.

On mitä odottaa.

Tilaa:

Kommentit (Atom)

-

Luottotiedoton voi saada vuokra-asunnon, mutta vuokranantajien käytännöt vaihtelevat – Eniten vaikeuksia on hakijalla, jolla on vuokravelka...

-

SYYSKUUHUN NÄITÄ MIETTEITÄ Olen ahdistunut tähän nykyiseen asuntoon. Yläkerrassa asuu avopari, mitkä ottavat alkoholia tms. Räkii parvekkee...

-

Laskelma Päätös: Perustoimeentulotuki (9.6.2025) Laskelma ajalle 1.6.2025 - 30.6.2025 Tulot Ilmoitettu ...