JULKAISTU PÄIVÄ SITTEN.

JAA:67

Kuvakollaasi pikalainoja tarjoavien yritysten verkkosivuista.

SALLA HEKKALA

Pari vuotta sitten säädetty korkokatto ei ole poistanut markkinoilta kalliita pikalainoja. Lainasummia on korotettu ja laina-ajat ovat venyneet jopa vuosien mittaisiksi. Lainasivustoille on ilmestynyt myös uusia termejä, kuten joustoluotto ja vertaislaina.

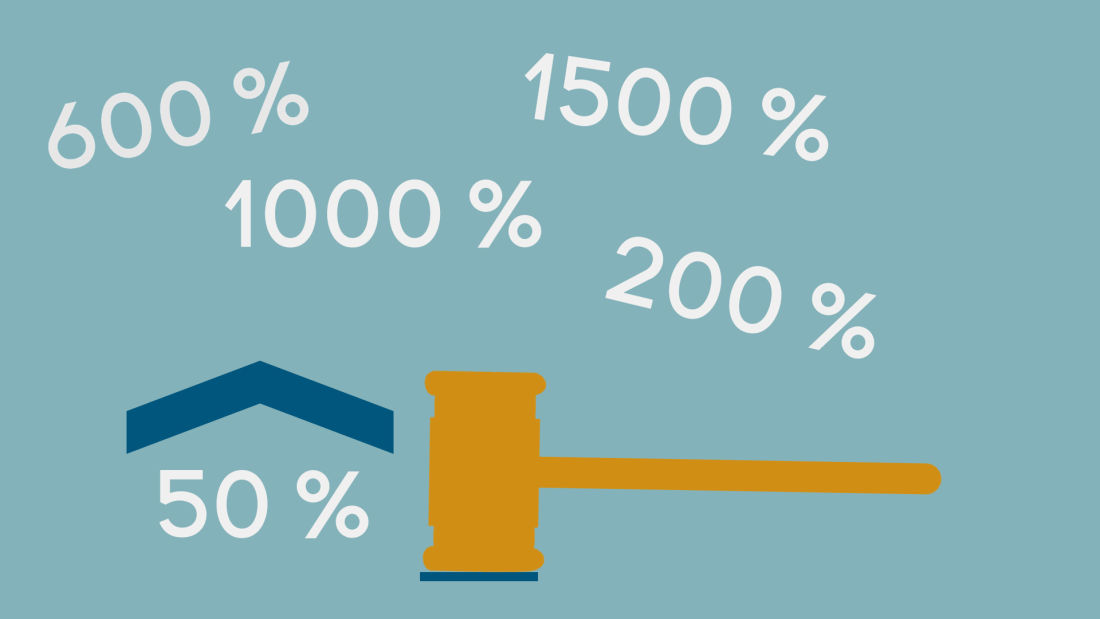

Pikavippien ongelmia on yritetty suitsia erilaisilla laeilla jo useampaan otteeseen. 2013 säädettiin alle 2 000 euron lainoille korkokatto: 50%+viitekorko. Tätä ennen korot olivat saattaneet nousta jopa tuhansiin prosentteihin. Kilpailu- ja kuluttajaviraston lakimiehen Paula Hannulan mukaan lakia säätäessä uskottiin, että yli 2000 euron lainat olisivat niin kilpailtuja, että niissä korot eivät nousisi kohtuuttomuuksiin.

– Tämä lainsäätäjän ajatus ei ole nyt sitten toteutunut sellasenaan eli markkinoilla on kustannuksiltaan hyvinkin korkeita luottoja.

Korkoprosentteja ja nuija, grafiikka.

Korkokatto alle 2 000 euron lainalle on 50% +viitekorko.

Muutos näkyy velkaongelmaisia auttavassa Takuu-Säätiössä. Velkaongelmia on vähemmän, mutta niistä kärsivillä summat ovat entistä suurempia. Takuu-Säätiön toiminnanjohtajan Juha A. Pantzarin mukaan pikavipin myöntäminen ei perustu enää vain nopeaan voitontavoitteluun vaan yrityksillä on malttia odotella tuottoja.

– Palveluntarjoajat muuttivat tuotteitaan siihen suuntaan, että enää ei oteta kappalemääräisesti niin montaa luottoa vaan otetaan harvempia, mutta isompia.

Laki muuttui, lainatkin muuttuivat

Kuningaskuluttaja löysi viranomaisten rekisteristä ja netistä 37 kuluttajaluottoa tarjoavaa yritystä. Näitä yrityksiä tutkaillessa selviää syy sille, miksi lainasummat ovat nousseet. Yrityksistä enää neljä tarjoaa ainoastaan alle 2000 euron luottoja. Laina-ajat ovat myös kasvaneet. Pisimmillään kulutusluottoa saa nyt jopa 12 vuodeksi.

Puolet yrityksistä tarjosi kuitenkin pienempää lainaa niin sanottuna joustolainana. Joustolainoja markkinoidaan myös nimillä tililuotto tai joustoluotto. Nänä kaikki toimivat kuitenkin samalla periaatteella: asiakkaalle tarjotaan vähintään 2000 euron lainakatto, mutta asiakas saa nostaa lainaa myös vähemmän. Tavallisesti korkokatto estäisi alle 2000 euron lainojen korkoja nousemasta kohtuuttoman korkeiksi. Kun lainaa on annettu 2000 euron "limiitti" ei tällainen korkokatto kuitenkaan päde sitä pienempiinkään nostoihin.

Lainaa tarvitsevalle tarjotaan joustolainaa, jonka korko saa olla niin korkea kuin lainanantaja vain kehtaa pyytää.

Pintapuolisesti näyttää siis siltä, että perinteinen pikavipin malli, muutama satanen, lyhyeksi ajaksi, hirmukorolla on jäänyt historiaan. Todellisuudessa pienempää lainaa tarvitsevalle tarjotaan joustolainaa, jonka korko saa yhä olla niin korkea kuin lainanantaja vain kehtaa pyytää. Kuningaskuluttajan löytämistä joustolainoista suurimalla osalla korot olivat ainakin tuplat siitä, mitä korkokatto pienille lainoille määrää.

Todellinen vuosikorko ei kerro kaikkea lainan hinnasta

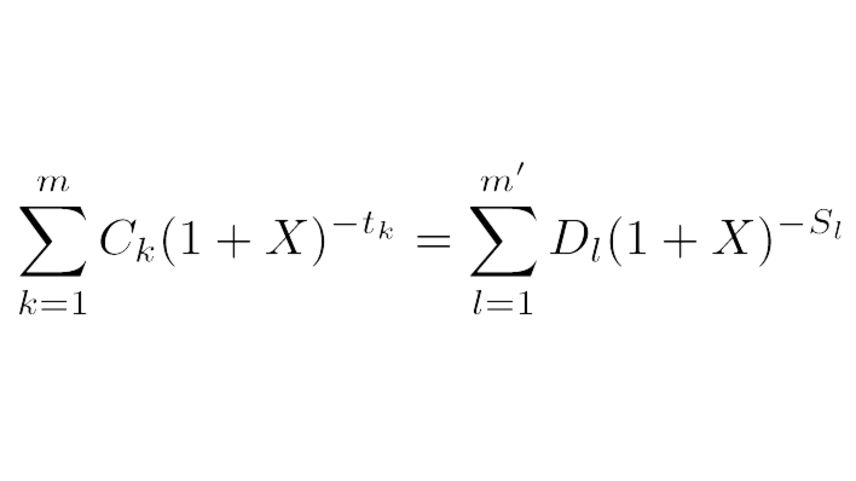

Lainojen vertailua helpottamaan on luotu todellisen vuosikoron käsite. Todellisen vuosikoron laskentakaava näyttää hurjalta, mutta käytännössä se tarkoittaa vuodessa lainasta kertyneiden korkojen ja kulujen suhdetta lainattuun summaan.

Todellisen vuosikoron laskentakaava.

Saman tyyppisten lainojen vertailuun todellisesta vuosikorosta on apua. Yritysten on pakko kertoa sivuillaan lainansa todellinen vuosikorko. Vuosikoron vaihdellessa lainasummasta ja ajasta riippuen voi yritys antaa myös esimerkin todellisesta vuosikorosta. Esimerkki ei kuitenkaan välttämättä kerro asiakkaalle mitään siitä, millainen todellinen vuosikorko olisi hänen lainalleen. Tällaisessa tapauksessa lainojen vertailu voi olla hankalampaa.

Lainan kokonaiskustannuksia laskurit eivät aina ilmoita.

Monien lainantarjoajien verkkosivuilta löytyy jonkinlainen lainalaskuri. Useimmiten lainalaskurilla voi laskea ainakin lainan kuukausierien suuruuden. Lainan kokonaiskustannuksia laskurit eivät kuitenkaan aina ilmoita. Joissakin tapauksissa lainan kustannukset eivät selviä asiakkaalle lainkaan ennen lainahakemuksen tekoa ja ovat näkyvissä vasta lainatarjouksessa.

Vältä ainakin nämä pikavippien sudenkuopat

Ota selvää lainan todellisista kustannuksista. Korko ei yleensä ole lainan ainoa kustannus vaan siihen voi kuulua myös jopa satojen eurojen avausmaksu sekä laskutus- ja nostolisiä.

Älä ihastu pitkän lainan pieneen vuosikorkoon. Todellinen vuosikorko näyttää sitä pienemmältä, mitä pidempi laina-aika on. Alle vuoden lainoissa suhteellisen edullisenkin lainan korko voi näyttää hurjalta.

Lainatarjous ei sido asiakasta mihinkään, eikä sitä ole pakko hyväksyä. Joissakin tapauksissa lainan kustannuksia ei kerrota ennen kuin asiakas tunnistautuu palveluun esimerkiksi verkkopankkitunnuksilla ja tilaa lainatarjouksen.

Vertaislainan takana yksityishenkilö tai yritys

2010-luvun uutuus lainamarkkinoilla ovat vertaislainat. Perinteisesti vertaislainalla on tarkoitettu lainaa, jonka yksityishenkilö antaa toiselle yksityishenkilölle eli vertaiselleen. Kahden tasavertaisen lainoja ei olla nähty tarpeelliseksi säädellä lailla eli sille ei ole esimerkiksi korkokattoa. Nykyään on kuitenkin myös yrityksiä, jotka välittävät tavallisten ihmisten myöntämiä lainarahoja lainanottajille. Vertaislainayritykset välittävät Suomessakin jo noin 100 miljoonan euron edestä lainoja vuodessa.

Jos vertaislainan antaja on todellisuudessa yritys, pitäisi sen noudattaa samaa lainsäädäntöä kuin muidenkin kulutusluottoja myöntävien yritysten.

Sitä, kuka vertaislainassa todella on lainanantajana, on selvitelty Suomessa oikeudessa asti. Yritys oli perinyt vertaislainoista jopa satojen prosenttien korkoja. Jos lainanantajana on todellisuudessa yritys eivätkä lainarahaa antavat yksityishenkilöt, pitäisi sen kuitenkin noudattaa samaa lainsäädäntöä kuin muidenkin kulutusluottoja myöntävien yritysten. Tämä koskee myös korkokattoa. Kilpailu- ja kuluttajaviraston Paula Hannulan mukaan ei voida vetää selvää rajaa sille, milloin on kyseessä todellinen lainojen välittäminen ja milloin yritys on oikeasti lainanantaja.

– Yksi sellainen keskeinen kysymys, minkä pohjalta sitä on arvioitu on se, että kuka siinä käyttää tosiasiallista määräysvaltaa sen suhteen kenelle luottoa myönnetään ja minkälaisin ehdoin.

Löytämieni, tällä hetkellä Suomessa toimivien vertaislainafirmojen todelliset vuosikorot eivät ainakaan heidän antamissaan esimerkeissä ylitä 50 prosenttia. Useammasta yrityksestä kerrotaan heidän noudattavan kuluttajaluottoja säätelevää lainsäädäntöä.

Vertaislaina ei ole riskitön sijoitus

Yksityishenkilön lainaan sijoittamiseen sisältyy aina suuri riski. Finanssivalvonta ei tällä hetkellä valvo vertaislainafirmoja.

Tyypillisesti lainanantajan riskiä pienennetään hajauttamalla hänen sijoitustaan usemmalla lainanottajalle.

Vertaislaina Oy:n toimitusjohtaja Tuomas Talolan mukaan lainanantajan sijoituksen tuotto on yleensä noin 10-12 prosenttia vuodessa.