Pitkästä aikaa tuli tunne, että kirjoitan muutaman sanan omasta tilanteesta.

Eipä se paljon ole muuttunut, sitten viime kerran.

Kelan kanssa mennyt ihan kivasti, yöllä kun teen kuntouttavan työtoiminnan hakemuksen, saan melkein heti, kun lähetän hakemuksen, saan päätöksen maksupäivästä ja summasta.

Ehkä syynä on , että tietojärjestelmään laitettu minun tiedot, ja ne kun ovat vakiot, järjestelmä osaa hommansa.

Pitkästä aikaa olen laittanut täydentävän toimeentulotukihakemuksen kaupungin perusturvaan.

Tuli taas ongelmia, ja yllätys pyörän rikki, joutui ilkivallan kohteeksi, pikkasen kalliimpi remontti.

Syksyn kurssit yms. mitkä ovat toimintakykyni ylläpitävä niin henkisesti kuin psyykkisesti.

Harrastuksia on sitten joka päivälle kuntotanssia, kehonhuoltoa ja kuntosalia, nämä kolme ilmaisia kaupungin liikuntapalvelun kautta.

Maksava harrastus on myös lavis, miksi en ole aiemmin sitä harrastanut, aivan ihanaa. Rakastan tanssimista.

Posliinimaalaus ja uinti ovat kukkaroa veroittavia.

Saisin kyllä vuoden uinnit kausilippuna 50 € , mutta nyt ei rahaa siihen ylimääräisenä.

Nämä kaikki asiat kyllä järjestyvät tavalla tai toisella.

Jos saan osiin apua toimeentulotuesta niin osat hoidan sitten itse.

Mutta jos apua en saa, niin pyörä voi odotella maksua, ja olla talvisäilössä korjaajalla.

Harrastuksiin anon maksuaikaa. Asiat järjestyy.

Muuten elämä sujuu ihan kivasti, urheilukärpänen on purrut ja hoidan kuntoa tavalla jos toisella.

Uintia harrastan myös mummin rakkaan kanssa, joka tykkää lillua vedessä ja sukellella.

Rahan kanssa joudun vielä käymään aikamoista koulua. Yritän säästää, mutta kaikki menee mitä tuleekin.

681,84 € tulot

-137,65 € puhelin

-30,00 € laina

-90,00 € vuokra

-100,00 € laina

324,19 € saldo ja tämä 4 on 81 € viikko. Eipä paljon naurata.

Helpottaa heti, kun saan lainat maksettua pois.

Puhelinlaskusta pitäisi saada sukulaiselta takaisin 50 € , mutta eipä ole näkynyt suorituksia.

Mutta edestään löytää sen, minkä taakseen jättää.

Onneksi, ei ole mitään suurempia hankintoja.

Joululahjat, niin no pienellä budjetilla mennään.

En koe itseäni köyhäksi, vaikka tilastot niin kertovat.

Rikas olen , ei ole puutetta ruuasta , asunnosta ja terveys on ihan ok.

Laskutkin saan itse maksettua, kunhan menee tämä vaikea vaihe vaan ohi.

Ulosotto lähettelee kirjeitään netpostiin, mutta siellä ne säilyvät.

Mukavaa syksyä, kohta jo joulu ja talvikin !

Muutamia sanontoja :

Hyvä antaa vähästään, paha ei paljostaankaan.

Ei raha puussa kasva.

Velka on veli otettaessa ja veljenpoika maksettaessa.

Vähän päivässä, paljon viikossa.

Yksi ei kilise ja kahta ei viihti puistaa.

"Jotkut asiat ovat niin kalliita että minulla ei ole niihin varaa paitsi silloin kun olen veloissa."

- Oscar Wilde

"Ei niin köyhää, ettei auttaa voi, eikä niin rikasta, ettei apua tarvitse."

- Suomalainen sananlasku

"Köyhä antaa saaliistansa ennen kuin rikas antaa laaristansa."

- Sananlasku, Askola

"Köyhältä puuttuu paljon, ahneelta kaikki."

- Syrus

"Se on onnellinen, joka ei sure sitä mitä häneltä puuttuu, vaan iloitsee siitä mitä hänellä on."

- Demokritos

maanantai 21. lokakuuta 2019

21.10.2019 Köyhyyden anatomia - tältä näyttää suomalainen köyhyys tilastoissa

Köyhyyden anatomia - tältä näyttää suomalainen köyhyys tilastoissa

Kuva: Mikko Lehtola / Yle, Pixabay

Seppo HeikkinenSEPPO HEIKKINENHELSINKI

JULKAISTU 19 PÄIVÄÄ SITTEN.

On maamme köyhä, siksi jää, lauletaan jo Maamme-laulussa. Mutta pitävätkö laulun sanat enää 2010-luvun Suomessa paikkaansa, kun useimmilla suomalaisilla on entistä korkeampi elintaso?

Asumme aiempaa väljemmin, käytössämme on entistä suuremmat tulot ja ihmiset ovat enimmäkseen tyytyväisiä elämänlaatuunsa. Menestymme hyvin myös kansainvälisissä vertailuissa. Totuus ei ole kuitenkaan aivan yksinkertainen, mistä kertovat esimerkiksi pitenevät leipäjonot. Millaista siis on suomalainen köyhyys 2010-luvun loppupuolella?

Mitä on köyhyys ja miten se näkyy tilastoissa? Vastausta ei ole helppo antaa, koska tilastoluvut ovat kylmiä ja abstrakteja, kun taas köyhyys ihmisen elämässä on mitä suurimmassa määrin konkreettinen ja monenlaisia tunteita – kuten häpeää, voimattomuutta ja osattomuutta – herättävä asia. Tunteet taas eivät tilastoja tutkimalla selviä.

Tilastot ovat kuitenkin tarpeellisia, kun tehdään päätöksiä tai halutaan saada käsitys siitä, miten köyhyys on muuttunut tai miten köyhyys Suomessa vertautuu kansainvälisesti. Tällaiset asiat eivät yksittäisten ihmisten kertomuksista hahmotu.

Eriarvoisuus on kasvanut Suomessa 1990-luvulta lähtien

Vaikka suomalaisilla menee siis keskimäärin hyvin, on Suomi kuitenkin eriarvoisempi yhteiskunta kuin ennen. Hyvin pitkään Suomessa eriarvoisuus väheni, mutta 1990-luvun puolivälistä 2000-luvun ensimmäisen vuosikymmenen puoliväliin suhteellinen köyhyys ja tuloerot Suomessa kasvoivat OECD-maista nopeimmin. Viime vuosina tuloerot ovat pysyneet suhteellisen tasaisina, mutta varallisuuserot ovat olleet kasvussa.

Tampereen yliopiston professori Juho Saari jakaa eriarvoistumiskehityksen viimeisten 50 vuoden aikana neljään jaksoon:

**1960-luvun loppu – 1970-luvun puoliväli Hyvinvointivaltion ja tulopolitiikan aikakausi - erot pienenivät voimakkaasti.

**1976 – 1990 Hitaampi erojen pienenemisen kausi.

**1991 – 2000 Lama ja laman jälkeinen aika. Tätä jaksoa luonnehtivat suunnanmuutos kohti kilpailullisempaa yhteiskuntaa sekä yhteiskunnallisen hyvän ja toisaalta ongelmien kasautuminen.

**2000-luvun alusta alkanut kausi Kasvaneet erot vakiintuivat ja syntyi selkeä yläluokka.

Onko köyhyys ihmisen omaan kokemukseen perustuva subjektiivinen tunne, numeroilla mitattava suure vai viime kädessä filosofinen kysymys?

Köyhyys on konkreettista, mutta yhteiskunnallisena ilmiönä sitä ei ole kovin helppoa hahmottaa. Vaikeudesta kertoo sekin, että köyhyyteen liittyy paljon erilaisia termejä ja määritelmiä, kuten suhteellinen köyhyys, absoluuttinen köyhyys, pienituloinen, huono-osainen jne. Mistä siis puhutaan, kun puhutaan köyhyydestä? Onko se ihmisen omaan kokemukseen perustuva tunne, jotain mitä pystytään numeroilla mittaamaan vai pohjimmiltaan peräti filosofinen kysymys?

Köyhyyden hahmottamisen problematiikka on tuttua myös kotitalouksien toimeentuloa tilastoivalle Tilastokeskuksen yliaktuaarille Kaisa-Mari Okkoselle:

– Köyhyydelle ei ole selkeätä määritelmää, jonka avulla voisi julistaa köyhien virallisen lukumäärän. Ihmisillä on eri käsityksiä siitä, kuka on oikeasti köyhä, eikä köyhyys välttämättä liity vain kotitalouden tuloihin tai materiaan. Voidaan yrittää määritellä, mitä köyhyys on, kehittää määritelmän pohjalta tilastointiin sopivia indikaattoreita ja kuvailla niiden avulla ilmiötä eri puolilta. Yksikään mittari ei kuitenkaan yksin toimi köyhyyden kuvaajana, sillä kaikissa niissä on omat rajoituksensa.

Onko köyhyys subjektiivinen tunne?

Kun sanotaan, että köyhyys on subjektiivinen tunne, niin tarkoitetaan että köyhyys on viime kädessä ihmisen pään sisäinen olotila, eikä sille ole mahdollista löytää täysin aukotonta määritelmää. Joku voi tyytyväisenä tulla toimeen 1000 euron kuukausituloilla tai vähemmälläkin. Joku toinen – esimerkiksi raskaasti asuntovelkainen – puolestaan kokee olevansa köyhä 5000 euron kuukausituloilla.

Tätä tunnetta on tietenkin mahdollista mitata vain tiedustelemalla sitä ihmisiltä itseltään. Toimeentuloon liittyvissä kysymyksissä on usein parempi tarkastella kokonaisia kotitalouksia kuin yksilöitä, koska toimeentulovaikeudet koskevat yleensä koko taloutta. Tilastokeskus mittaakin tätä kysymällä kotitalouksilta, miten hyvin ne tulevat toimeen nykyisillä tuloillaan:

”Kun kotitaloutenne kaikki tulot otetaan huomioon, saatteko tavanomaiset menonne niillä katetuksi suurin vaikeuksin, vaikeuksin, pienin vaikeuksin, melko helposti, helposti vai hyvin helposti?”

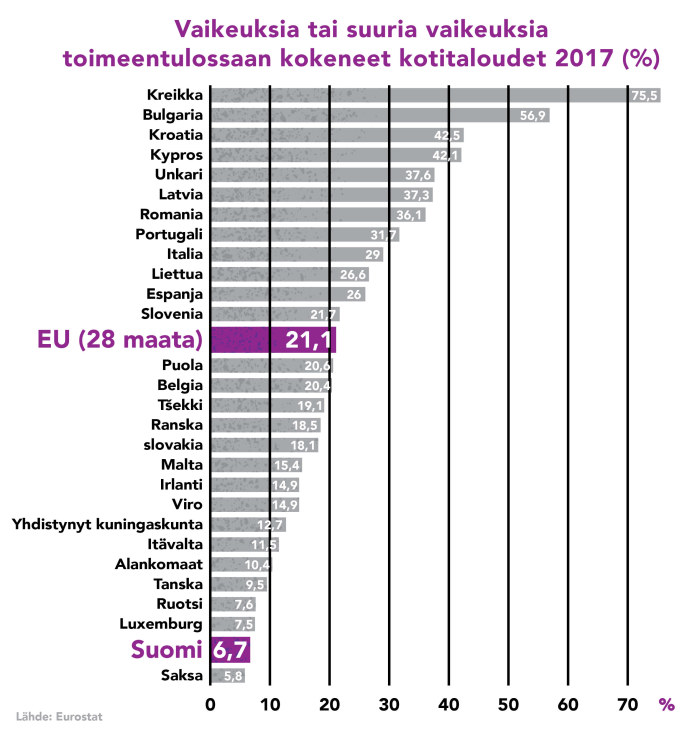

TilastokuvioA vaikeuksia toimeentulossa kokeneista

Vaikeuksia tai suuria vaikeuksia toimeentulossaan kokeneiden kotitalouksien ja niiden jäsenten osuus kaikista kotitalouksista ja henkilöistä vuosina 2003–2017

Kyselyn mukaan n. 6 prosenttia ihmisistä ja n. 7 prosenttia kotitalouksista kokee, että heillä on vaikeuksia tai suuria vaikeuksia toimeentulossaan. Tätä on mitattu vuodesta 2003 lähtien ja sen aikana subjektiivinen tunne toimeentulon vaikeudesta on jonkin verran laskenut. Laskuun voi olla monia syitä, sanoo Terveyden ja hyvinvoinnin laitoksella työskentelevä tutkimuspäällikkö Anna-Maria Isola.

– Voi olla, että osa pienituloisista on sopeutunut pienituloisuuteensa ja saanut sopeutettua menonsa tuloihin. Ainahan tällainen kehitys ei ole myönteistä yhteiskunnan näkökulmasta. Toisaalta Suomessa ovat vahvistuneet virallisten instituutioiden rinnalla toimivat epäviralliset hyväntekeväisyystahot, esimerkiksi ruoka-apu ja lapsiperheille annetut lahjoitukset.

Kun pienituloisuuden kokemusta tarkastellaan elinvaiheen mukaan, huomataan että etenkin yksinhuoltajataloudet kokevat toimeentulovaikeuksia, kun taas lapsettomat parit kokevat niitä vähiten.

Vai onko köyhyys objektiivinen mitattava suure?

Subjektiivisia kokemuksia on kuitenkin vaikea verrata vaikkapa Suomessa ja Romaniassa, joissa köyhyys on hyvin erilaista. Jotta köyhyyttä pystyttäisiin paremmin hahmottamaan, tarvitaan objektiivisia ja standardoituja köyhyyden määreitä.

EU-maissa käytettävän määritelmän mukaan suhteellisesti köyhäksi luokittuvat ne kotitaloudet, joiden käytettävissä olevat rahatulot jäävät alle 60 prosenttiin samankokoisten kotitalouksien mediaanitulosta. Mediaanitulo saadaan, kun tulonsaajat asetetaan tulojen mukaan suuruusjärjestykseen, ja otetaan näistä keskimmäisen tulo. Mediaanitulon kummallekin puolelle jää yhtä monta tulonsaajaa (eli 50 prosenttia).

Jotta köyhyystilastsot olisivat vertailukelpoisia, Tilastokeskus käyttää samaa määritelmää. Se käyttää kuitenkin vaikean suhteellisesti köyhä -termin sijaan yksinkertaisempaa käsitettä pienituloinen.

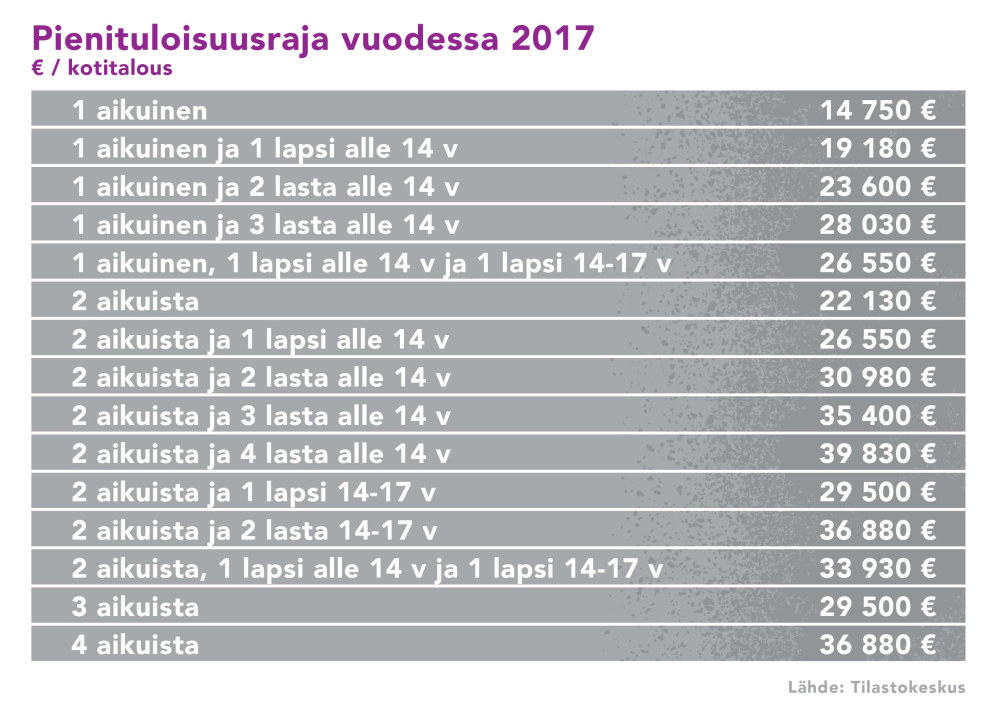

Mikä on 60 prosentin suhteellinen köyhyysraja (eli pienituloisuusraja) nykyään Suomessa? Kysymykseen ei ole yksiselitteistä vastausta, sillä kotitaloudet ovat erikokoisia ja raja riippuu perheen koosta. Yksin elävälle aikuiselle köyhyysraja Suomessa v. 2017 oli 14750 euroa vuodessa.

Pienituloisuusrajoja erityyppisille kotitalouksille vuonna 2017

Vuonna 2017 Suomessa näiden rajojen alle jäi 654 000 ihmistä eli 12,1 prosenttia väestöstä. Aikasarja kertoo, että pienituloisuus laski 1960-luvulta lähtien aina 1990-luvun alkuun saakka. Sen jälkeen se on noussut ja viime vuosina taas laskenut.

Pienituloisuusaste 1966-2017

– Pienituloisten määrän kasvu vuoteen 2009 asti oli seurausta kotitalouksien keskitulon kasvusta. Koska pienituloisten tulot eivät kasvaneet samaa tahtia keskitulon kanssa, jäi rajan alle isompi osa väestöä. Sitten vuoden 2008 taantuman myötä keskitulon kasvu taas hidastui, joten pienituloistenkin määrän kasvu pysähtyi.

Käsitteen pienituloinen ongelma on myös, ettei se ota varallisuutta huomioon. Ihminen ei ole välttämättä köyhä, vaikka hänellä on pienet rahatulot, koska hänellä voi olla varallisuutta, jonka turvin elellä. Tilastojen mukaan suurituloiset ovat kuitenkin vain harvoin vähävaraisia tai pienituloiset varakkaita (molempien osuudet ovat alle prosentin).

Köyhyydestä puhuttaessa käytetään usein myös käsitettä absoluuttinen köyhyys. Maailmanpankin määritelmän mukaan absoluuttinen köyhyys tarkoittaa elämistä alle 1,90 dollarilla päivässä. On selvää, ettei Suomessa kukaan pysty elämään tuollaisilla tuloilla.

Onko köyhyys sittenkin filosofinen kysymys?

Molemmissa edellisissä määritelmissä on omat ongelmansa. Helsingin yliopiston sosiaalipolitiikan professori Heikki Hiilamo kertoo kirjassaan Uusi hyvinvointivaltio, että häneltä kysytään usein, ketkä oikeastaan ovat köyhiä. Koska kysymykseen ei ole helppo vastata, hän yleensä tyytyy vastamaan, että köyhiä ovat ne, jotka saavat toimeentulotukea.

Toimeentulotuen saajien osuus väestöstä 1990-2018

– Vuosien 2015–19 lakimuutokset ovat heikentäneet erityisesti työttömän perusturvan tasoa ja toimeentulotuki paikkaa perusturvan heikentymistä erityisesti työttömillä. Myös aktiivimalli on lisännyt toimeentulotuen tarvetta. Taustalla voi olla myös toimeentulotuen siirtäminen kunnista Kelaan, jolloin sitä on haettu enemmän – se on ollut ikään kuin helpommin saatavilla. Toisaalta siirto Kelalle on tehnyt hakemisen työläämmäksi niille, joilla on vaikeuksia hakemuksen täyttämisessä.

Ihminen on köyhä, jos hänen tilanteessaan pienikin muutos parempaan tai huonompaan on todella merkityksellinen, jopa ratkaiseva.

Ajatus siitä, että toimeentulotuen saajat ovat köyhiä, on näppärä ja käytännöllinen määritelmä, mutta ei toki kaiken kattava. On esimerkiksi ihmisiä, jotka syystä tai toisesta ovat hyvinkin pienituloisia, mutta eivät saa toimeentulotukea. Joku saattaa esimerkiksi omistaa hometalon, josta ei pääse eroon. Omaisuus kuitenkin estää häntä saamasta toimeentulotukea.

Hiilamokin toki tietää määritelmän puutteellisuuden ja hänellä onkin filosofisempi köyhyyden määritelmä: ihminen on köyhä (tai huono-osainen), jos hänen tilanteessaan pienikin muutos parempaan tai huonompaan on todella merkityksellinen, jopa ratkaiseva.

Tämän määritelmän mukaisesti siis pienikin ylimääräinen meno, kuten rikkoontunut kodinkone tai silmälasit, aiheuttaa kaaoksen köyhän ihmisen elämässä. Samoin vaikuttaa myös etuisuuksien viivästyminen, kuten vaikkapa satunnaisen työkeikan vuoksi viivästynyt työmarkkinatuki. Toisaalta taas pienikin ylimääräinen tulo saattaa nostaa elämänlaatua huomattavasti.

Tilastokeskuskin kysyy, selviytyisikö kotitalous yllättävästä 1200 euron (pienituloisuusraja kuukaudessa) suuruisesta menosta ilman lainanottoa. Kaikista kotitalouksista 29 prosenttia kertoo, ettei selviäisi tällaisesta yllättävästä menosta, kun taas pienituloisista kotitalouksista peräti 52 prosenttia ei selviäisi siitä.

Tällaista köyhyyden kokemusta on tilastoilla kuitenkin hankala mitata ja siitä kertovatkin parhaiten ihmisten omat tarinat. Tarinoita köyhyyteen liittyvästä jatkuvasta veitsenterällä elämisestä löytyy Arkipäivän kokemuksia köyhyydestä -kirjoituskilpailun (v. 2006) osanottajien kertomuksista.

Yhteenvetona, jos halutaan hahmottaa köyhien määrää Suomessa, niin määritelmästä riippuen köyhiä on 6–12 prosenttia suomalaisista. Yllättävästä 1200 euron menosta ei selviäisi 29 prosenttia suomalaisista.

Tilastokeskus mittaa myös kokonaan perusturvan varassa elävien määrä. Vuonna 2017 perusturvan varassa eli noin 250 000 ihmistä.

Köyhiä tai pienituloisia Suomessa erilaisten määritelmien mukaan

Pienituloisissa yliedustettuina ovat nuoret, yli 75-vuotiaat, työttömät ja opiskelijat. Toimeentulotuensaajissa yksinhuoltajanaiset.

Tilastot antavat jonkin verran osviittaa siitä, ketkä Suomessa ovat pienituloisia. Edellä jo kerrottiin, että vuonna 2017 pienituloisia oli 654 000 henkeä eli 12,1 prosenttia suomalaisista. Miten he jakaantuvat – eli mitkä ryhmät ovat pienituloisissa yliedustettuina? Näissä luvuissa ei siis ole varallisuus mukana.

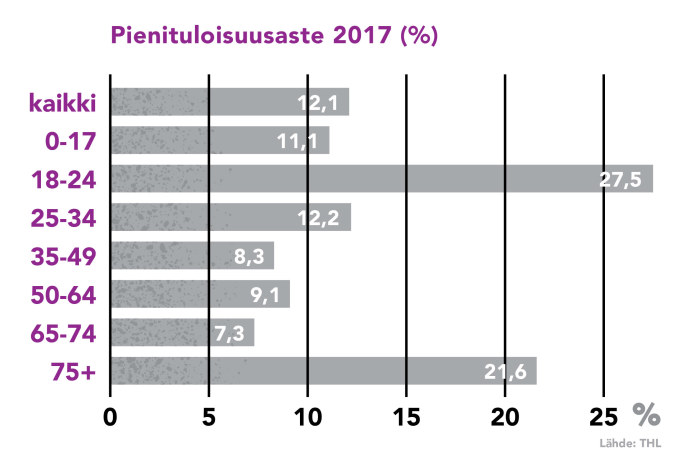

Miten ikä selittää pienituloisuutta?

Jos tutkitaan pienituloisuusastetta ikäryhmittäin, niin huomataan, että 18–24-vuotiaat ja yli 75-vuotiaat ovat selkeästi pienituloisissa yliedustettuina, kun taas keski-ikäiset ovat aliedustettuina. Eroa selittää luonnollisesti elämänvaihe: nuorena opiskellaan ja vasta aloitellaan työuraa, kun taas keski-iässä ansaitaan paremmin. Eläkkeellä ollessa tulot ovat taas yleensä työelämää pienemmät.

– Vanhimmassa ikäryhmässä on vielä niitä, jotka eivät saa työeläkettä. Noin yhdeksän kymmenestä pienituloisesta eläkeläisestä saa osan eläketulostaan kansaneläkkeestä ja mahdollisesta takuueläkkeestä. Se selittää ikääntyvien pienituloisuutta tällä hetkellä, mutta kun eläkeläisetkin ovat työeläkkeiden yleistymisen myötä aiempaa parempituloisia, heidän pienituloisuusasteensa pienenee. Eläkeläisten pienituloisuusaste onkin laskenut viime vuosina kaikkein eniten, selvittää Kaisa-Mari Okkonen Tilastokeskuksesta.

Pienituloisuusaste iän mukaan 2017

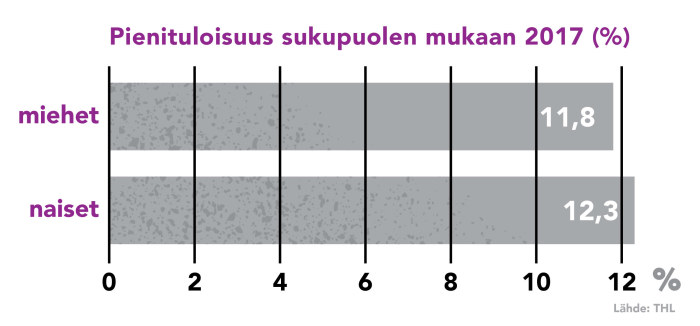

Miesten ja naisten pienituloisuusasteessa ei ole kovin suurta eroa.

– Sukupuoli ei oikeastaan ole kovinkaan kiinnostava tieto sellaisenaan, sillä koko väestön tasolla ero on hyvin pieni. Jos nainen ja mies asuvat yhdessä, he ovat pienituloisia myös yhdessä, koska pienituloisuus lasketaan kotitalouden yhteenlasketuista tuloista. Naisten ja miesten pieni ero johtuu erityisesti yksinasuvien ja yhden huoltajan kotitalouksien tuloeroista. Yhden huoltajan taloudet ovat pääasiassa naisten talouksia, ja yksinasuvissa pienituloisia ovat erityisesti iäkkäät naiset ja työikäiset miehet. Sukupuolesta tulee kiinnostava tieto sitten, kun mukaan otetaan muita selittäviä taustatietoja.

Pienituloisuusaste sukupuolen mukaan 2017

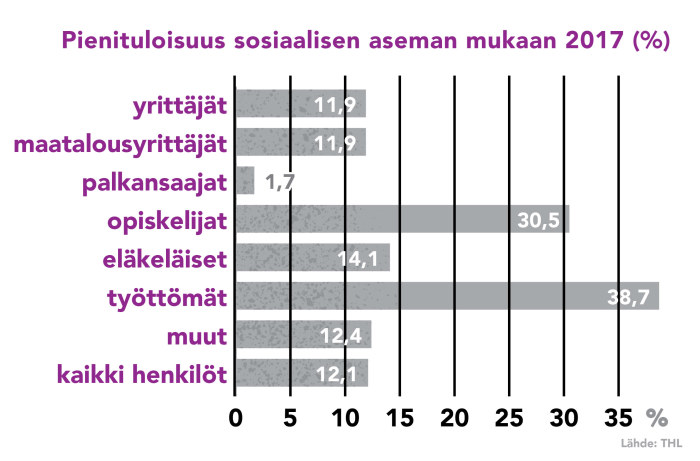

Sosiaalinen asemaa selittää köyhyyttä sukupuolta paremmin. Pienituloisissa ovat selvästi yliedustettuina työttömät ja opiskelijat. Myös eläkeläiset ovat hieman yliedustettuina.

Pienituloisuusaste sosiaalisen aseman mukaan 2017

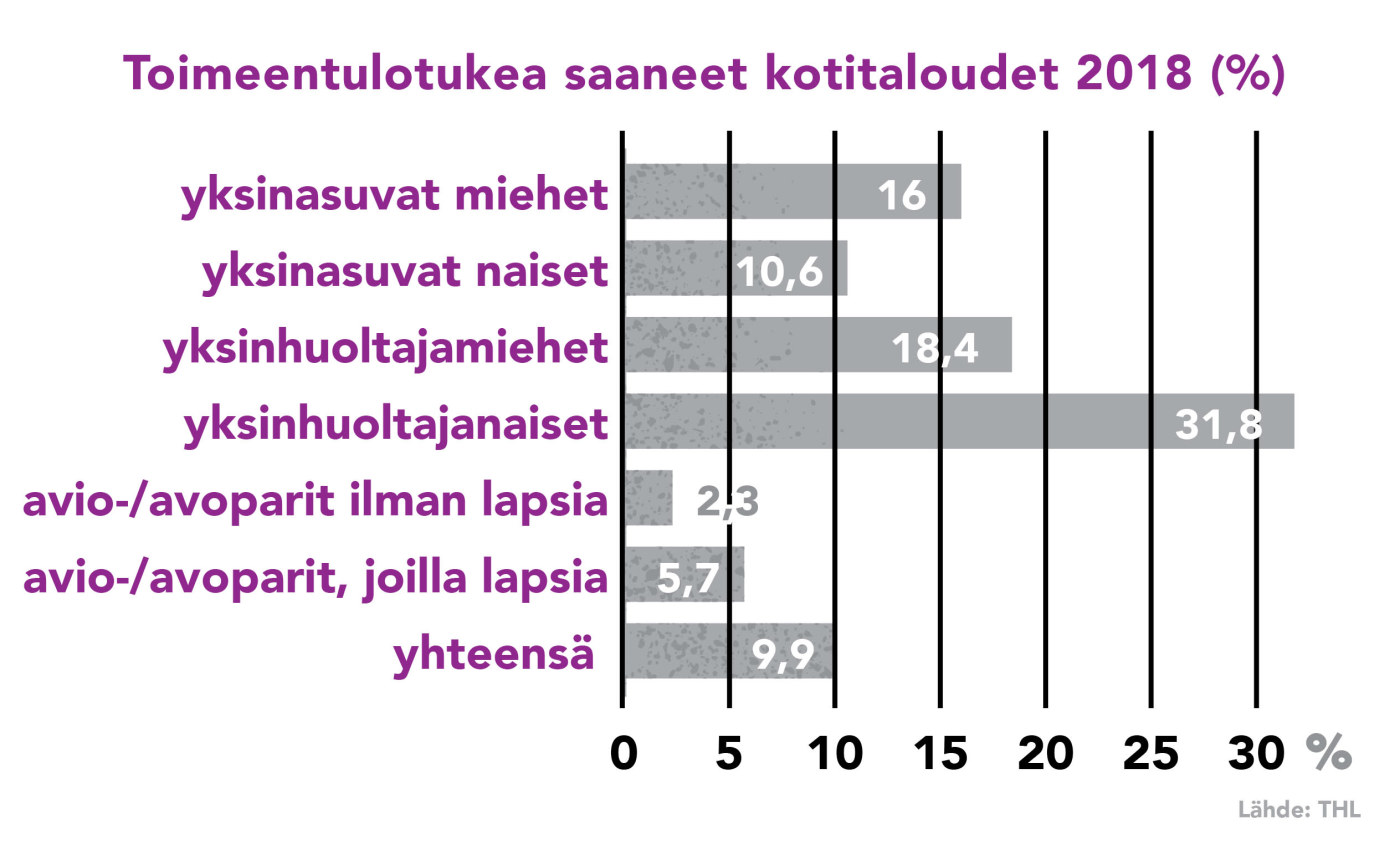

Miten perhetyyppi selittää toimeentulotuen saajia?

Toimeentulotuen saajien taustoja eritellään myös perhetyypin mukaan. Tällöin huomataan, että toimeentulotuen saajissa yliedustettuina ovat etenkin yksinhuoltajanaiset.

Toimeentulotuen saajat perhetyypin mukaan 2017

Kerran köyhä jää todennäköisemmin köyhäksi ja myös hänen lapsensa ovat entistä suuremmalla todennäköisyydellä köyhiä.

Edelliset tilastot pienituloisista ovat aika ennalta arvattavia: ei ole yllättävää esimerkiksi, että opiskelijat tai työttömät ovat pienituloisten joukossa yliedustettuina. Köyhyyden taustalla olevia mekanismeja ne eivät kuitenkaan selitä.

Parempi selitys löytyykin Terveyden ja hyvinvoinnin laitoksen tutkimuspäällikkö Anna-Maria Isolan kirjasta Suomalainen köyhyys. Sen mukaan köyhyyttä ennakoivat seuraavat tekijät:

Vanhempien tulotaso. Köyhyys periytyy. Sosiaalinen kierto on Suomessa aikaisempaa hankalampaa. Kerran köyhä jää todennäköisemmin köyhäksi ja myös hänen lapsensa ovat entistä suuremmalla todennäköisyydellä köyhiä.

Matala koulutustaso. Putoaminen toisen asteen koulutuksesta, perusasteen varaan jääminen tai muuten matala osaamistaso ennustavat vaikeutta löytää ensimmäistä työpaikkaa, mikä puolestaan ennakoi pätkittäistä tai kokonaan vajaaksi jäävää työuraa.

Työmarkkinoilta putoaminen. Työmarkkinoilta putoaminen rapauttaa työkykyä, kun työelämä vaatii yhä enemmän. Jos osaaminen ja taidot vanhenevat ja verkostot heikkenevät, työllistyminen vaikeutuu.

Terveydelliset ongelmat. Pitkittyvään työttömyyteen ja köyhyyteen liittyy usein terveydellisiä ongelmia.

Yksinhuoltajuus. Pienituloiset yksinhuoltajat ja heidän perheensä ovat toimeentulotuen saajissa yliedustettuina.

– Sosiaalisen kierron jähmettymiselle on ominaista, että vaikeassa tilanteessa elävien perheiden lapset eivät ole yhtä toiveikkaita eivätkä suunnittele tulevaisuuttaan samalla tavalla kuin vertaisensa. Siksi koulutukseenkin haetaan vähemmän, sanoo Anna-Maria Isola.

Pahimmillaan köyhyyden kierre jatkuu aina eläkkeelle asti. Pienet tulot tarkoittavat pieniä eläkkeitä. Terveys, elinikä ja kuolleisuus ovat riippuvaisia tulotasosta. Vaikka Suomi pärjää kansainvälisissä vertailuissa hyvin niin sosiaaliryhmien väliset kuolleisuuserot ovatkin Suomessa kansainvälisesti katsoen suuria. Köyhän elämä on rikkaan elämää lyhyempi .

Suomi kansainvälisessä vertailussa

Kansainvälisessä vertailussa Suomi siis erottuu edelleen matalan köyhyyden maana. EU-maiden tilastokeskus Eurostat kerää tietoja myös köyhyyteen ja eriarvoisuuteen liittyvistä muuttujista.

Pienituloisuusmittari

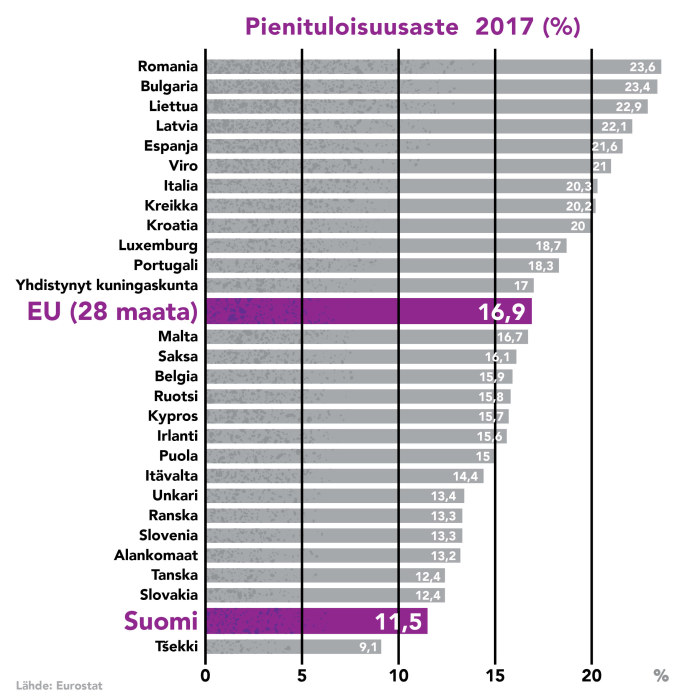

Jos tarkastellaan pienituloisten osuutta eri maissa niin huomataan, että vuonna 2017 Suomi sijoittuu selkeästi EU:n keskiarvon alapuolelle (16,9 prosenttia). Suomessa on itse asiassa prosentuaalisesti toiseksi vähiten pienituloisia. Eniten heitä on Romaniassa ja Bulgariassa.

Pienituloisuuden kansainvälinen vertailu on vaikeaa, koska pienituloisuusraja määrittyy joka maassa erikseen eli hyvinkin erilaisen elintason maissa voi olla sama pienituloisuusaste. Tämä näkyy seuraavassa taulukossa; esimerkiksi Ranskass ja Unkarissa on saman verran pienituloisia.

Pienituloisuusaste eri EU-maissa

Aiemmin esitelty subjektiivinen mittari toimeentulon vaikeudesta on vertailukelpoinen myös EU-tasolla. Pienituloisuusmittariin verrattuna se on paljon helpompi tulkita, koska se kuvaa ihmisen kokemusta tulojen riittävyydestä siinä ympäristössä, jossa hän elää.

Suomi (6,7 prosenttia) pärjää subjektiivisellakin mittarilla mitattuna hyvin. Huomattavaa on, että tällä tavalla mitattuna EU-maiden väliset erot ovat suuria.

Vaikeuksia tai suuria vaikeuksia toimeentulossaan kokeneet eri EU-maissa 2017

Suhteelliset pienituloisuusmittarit eivät siis kuvaa absoluuttista toimeentulon tasoa, vaan pieni- ja keskituloisten välistä tuloeroa. Euroopan Unionissa maiden väliset elintasoerot ovat kuitenkin niin suuret, että Euroopan unioni mittaa myös ns. aineellista puutetta antaakseen konkreettisemman kuvan köyhyydestä. Sillä tarkoitetaan puutetta peruselintasoon kuuluvaksi katsotulla yhdeksällä ulottuvuudella. Nämä ovat:

-Ei pysty suoriutumaan yllättävistä menoista

-Vaikeuksia maksaa ajallaan asuntolainan lyhennystä, vuokraa tai laskuja

-Ei ole varaa lihaa, kalaa, kanaa tai vastaavaa kasvisvaihtoehtoa sisältävään ateriaan vähintään joka - toinen päivä

-Ei ole varaa pitää asuntoa riittävän lämpimänä

-Ei ole varaa viikon lomaan joka vuosi kodin ulkopuolella

-Ei ole varaa autoon

-Ei ole varaa televisioon

-Ei ole varaa pesukoneeseen

-Ei ole varaa puhelimeen

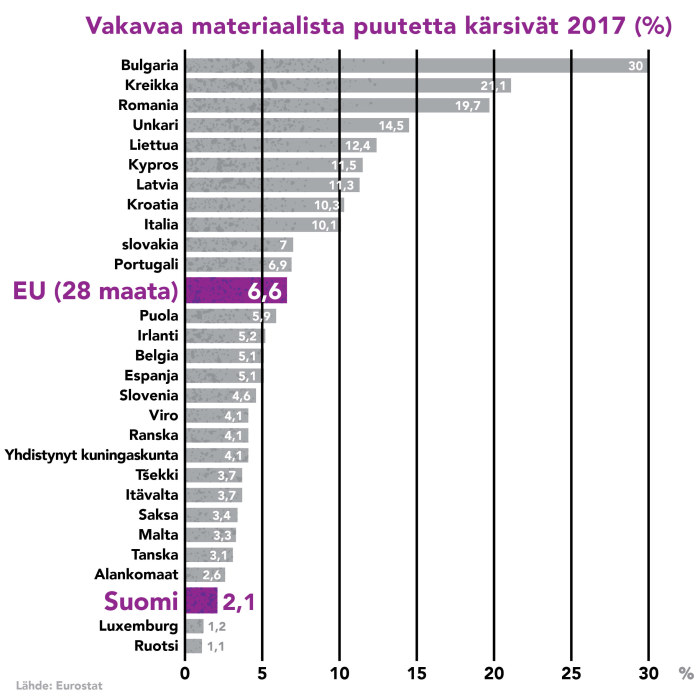

Henkilö määritellään aineellisesta puutteesta kärsiväksi, jos kolme näistä yhdeksästä puutteesta toteutuu. Jos puutteita on neljällä ulottuvuudella, luokitellaan hänet vakavasta aineellisesta puutteesta kärsiväksi.

Vakavaa aineellista puutetta kärsivät 2017

Ei kuitenkaan pidä unohtaa, että Suomessakin tämä vakava aineellinen puute koskee yli 100 000 ihmistä.

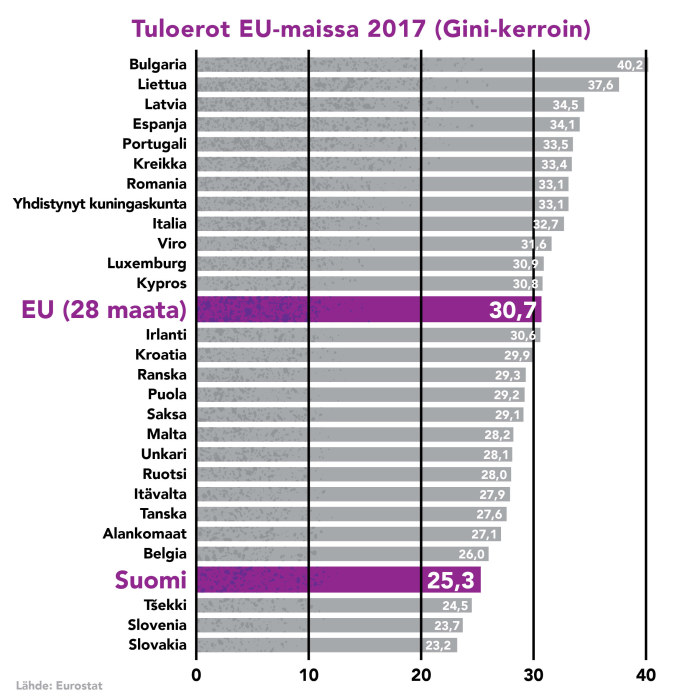

Tuloerot (Gini-kerroin)

Jutun alussa mainittiin, että ns. Gini-kertoimella mitatut tuloerot ovat Suomessa kasvaneet. Kun niitä tarkastellaan EU:n tasolla niin huomataan, että tuloerot ovat Suomessa edelleen Euroopan unionin pienimmästä päästä (Suomi 25,3 – EU:n keskiarvo 30,7).

Tuloerot eiri EU-maissa Gini-kertoimen mukaan 2017

– Köyhyys on meillä suhteellista eli ihminen on köyhä suhteessa koulukavereihinsa, naapureihinsa tai työkavereihinsa. Vaikka Suomessa ei tarvitsisikaan nähdä nälkää, aiheuttaa suhteellinen köyhyys silti ongelmia, joilla on vakavia seurauksia eritoten pitkään köyhänä olleiden elämässä. Tällaisia ovat esimerkiksi toivottomuus, osattomuus ja pitkittyneen stressitilan aiheuttamat terveys- ja hyvinvointiongelmat.

Artikkelin lähteinä on käytetty mm. seuraavia kirjoja:

Anna-Maria isola & Esa Suominen: Suomalainen köyhyys, Into 2016

Heikki Hiilamo: Uusi hyvinvointivaltio, Into 2011

Juho Saari: Huono-osaiset, Gaudeamus 2015

Kirjaudu Yle Tunnukseen tallentaaksesi vastaukset ja nähdäksesi vastausten jakauman.

Testaa, kärsitkö vakavasta aineellisesta puutteesta

Eurostat on kehittämässä kansainvälistä vertailua varten uutta monipuolisempaa aineellisen puutteen indikaattoria, jossa entisen yhdeksän sijaan on 13 ulottuvuutta.

Voit testata mittarin tämänhetkisellä versiolla, miten sijoitut aineellisen puutteen asteikolla.

Pitävätkö seuraavat väitteet paikkansa kohdallasi?

1 -Et pysty suoriutumaan yllättävästä 1200 euron menosta ottamatta lainaa.

Pitää paikkansa

Ei pidä paikkaansa

2-Sinulla on vaikeuksia maksaa ajallaan asuntolainan lyhennystä, vuokraa tai laskuja.

Pitää paikkansa

Ei pidä paikkaansa

3-Sinulla ei ole varaa lihaa, kalaa, kanaa tai vastaavaa kasvisvaihtoehtoa sisältävään ateriaan vähintään joka toinen päivä.

Pitää paikkansa

Ei pidä paikkaansa

4-Sinulla ei ole varaa pitää asuntoa riittävän lämpimänä.

Pitää paikkansa

Ei pidä paikkaansa

5-Sinulla ei ole varaa viikon lomaan joka vuosi kodin ulkopuolella.

Pitää paikkansa

Ei pidä paikkaansa

6-Sinulla ei ole varaa autoon.

Pitää paikkansa

Ei pidä paikkaansa

7-Sinulla ei ole varaa ostaa uusia huonekaluja kuluneiden tai rikki menneiden tilalle.

Pitää paikkansa

Ei pidä paikkaansa

8-Sinulla ei ole varaa ostaa joitakin uusia vaatteita kuluneiden tilalle.

Pitää paikkansa

Ei pidä paikkaansa

9-Sinulla ei ole varaa kaksiin sopiviin kenkiin.

Pitää paikkansa

Ei pidä paikkaansa

10-Sinulla ei ole varaa tavata ystäviä tai sukulaisia vähintään kerran kuukaudessa syömisen, kahvittelun tai vastaavan merkeissä.

Pitää paikkansa

Ei pidä paikkaansa

11-Sinulla ei ole varaa säännölliseen vapaa-ajan toimintaan kodin ulkopuolella, esimerkiksi kuntosalilla tai vastaavissa liikunta- ja urheilupaikoissa, elokuvissa, konserteissa, urheilukilpailuissa tai vastaavissa.

Pitää paikkansa

Ei pidä paikkaansa

12-Sinulla ei ole varaa käyttää viikoittain jonkin verran rahaa omiin menoihin niin, ettei rahan käytöstä tarvitse sopia kenenkään kanssa.

Pitää paikkansa

Ei pidä paikkaansa

13-Sinulla ei ole internetin käyttömahdollisuutta kotona henkilökohtaisiin tarkoituksiin, koska ei ole varaa.

Pitää paikkansa

Ei pidä paikkaansa

Minun vastaus tulos :

Vastauksiesi perusteella kärsit aineellista puutetta yhdeksällä mittarin ulottuvuudella kolmestatoista.

Kokonaispisteet 9 / 13

https://yle.fi/aihe/artikkeli/2019/10/02/koyhyyden-anatomia-talta-nayttaa-suomalainen-koyhyys-tilastoissa , linkki josta pääset tekemään testin ja saamaan tuloksen .

Millaista on köyhän elämä Suomessa?

Palkalla ei pärjää

Viitasaarelainen kolmen lapsen yksinhuoltajaäiti Sari painii köyhyyden tuomia haasteita vastaan. Työstä saadulla palkalla ei pärjää ja tulot jäävät reilusti alle pienituloisuusrajan.

Palkalla ei pärjää

Sinnittelyä nollatuloilla

Nollatuloilla sinnittelevän Sylvi-Helenan alamäki alkoi, kun hän tippui työelämästä sairauksien vuoksi. Rikkoutuneen parisuhteen jälkeen käteen jäi hometalo ja ongelmat alkoivat kasautua.

Sinnittelyä nollatuloilla

Nälkä ajaa leipäjonoon

Suomen tunnetuin vähävaraisten auttaja Heikki Hursti jatkaa vapaaehtoistyöntekijöidensä kanssa sinnikästä työtä vähäosaisten puolesta. Ruokajonon asiakasmäärä on kasvanut kymmenessä vuodessa muutamasta sadasta henkilöstä muutamaan tuhanteen.

21.10.2019 VELOISTA SELVIYTYMINEN

VELOISTA SELVIYTYMINEN

Jos raha-asiasi menevät pahasti solmuun ja sinusta tuntuu, että et selviä yksin, voit pyytää apua oman kuntasi talous- ja velkaneuvojalta. Usein tilanne korjautuu nopeilla ja yksinkertaisilla keinoilla, mutta joskus ongelmien ratkaisu vaatii paljon aikaa, työtä, sitkeyttä sekä omien kulutustottumusten muuttamista. Mitä nopeammin puutut asiaan, sitä helpompaa sen ratkaiseminen on.

RATKAISU MONELLA TAPAA

Maksuvaikeuksia ja velkaongelmia voidaan ratkaista monilla eri tavoilla. Parasta olisi, jos ongelmat saataisiin ratkaistua vapaaehtoisilla järjestelyillä.

APUA ERI TAHOILTA

Jos maksukykysi on heikentynyt pysyvästi ja velkasi ovat tuloihin nähden kohtuuttoman suuret eikä velkamäärän alentamiseen päästä vapaaehtoisneuvotteluilla, kannattaa selvittää mahdollisuus päästä yksityishenkilön velkajärjestelyyn tuomioistuimen kautta. Tällöin velat tulevat yleensä viidessä vuodessa maksetuiksi. Edellytyksenä on kuitenkin se, että käytät kaiken maksuvarasi, jonka tänä aikana voit hankkia, velkojen maksuun. Oman kuntasi talous- ja velkaneuvoja avustaa hakemuksen tekemisessä. Kunnallinen neuvonta on maksutonta.

Joissakin tapauksissa maksuvaikeudet eivät ratkea velkajärjestelyillä. Tällöin velkaongelman kanssa on tultava toimeen mahdollisimman hyvin, vaikka velat ovat perinnässä ja ulosotossa. Apua velkojen hoitamiseen saa oman kuntasi talous- ja velkaneuvojilta. Lisäksi Takuusäätiön Velkalinja tarjoaa puhelinneuvontaa.

Maksuvaikeuksissa olevan kannattaa ottaa yhteyttä myös velkojiin tai velkoja perivään perintätoimistoon. Jos velka on jo ulosotossa, ota yhteys asiaa hoitavaan ulosottomieheen.

SELVITÄ SOSIAALIEDUT JA TARKISTA VEROTUS

Sosiaaliedut ovat monesti tärkeitä taloudellisen selviytymisen kannalta. Tästä syystä sinun kannattaakin selvittää mahdollisuutesi saada sosiaalietuuksia kunnalta tai Kelalta. Varaudu kuitenkin siihen, että tukien maksu saattaa kestää jonkin aikaa.

Myös verotus kannattaa tarkistaa, sillä monet julkiset palvelut ja maksut, määräytyvät tulojen mukaan. Jos tulosi pienenevät, veroprosentti kannattaa muuttaa tuloja vastaavaksi verottajan sivuilla.

Lisätietoja oman kuntasi talous- ja velkaneuvonnasta saat esimerkiksi Valtionkonttori kansalaisneuvonnasta.

21.10.2019 VELKAJÄRJESTELY

VELKAJÄRJESTELY

Jos velkatilanteesi ei ratkea vapaaehtoisin keinoin, sinun kannattaa selvittää mahdollisuus päästä yksityishenkilön velkajärjestelyyn tuomioistuimen kautta. Saat apua oman kuntasi talous- ja velkaneuvojilta. Palvelu on maksuton.

Velkajärjestelyä haetaan jättämällä velkajärjestelyhakemus tarvittavine liitteineen velallisen kotipaikan käräjäoikeuteen. Ennen hakemuksen jättämistä sinun on selvitettävä onko velkojien kanssa mahdollista päästä sovintoratkaisuun. Kunnalliset talous- ja velkaneuvojat auttavat tarvittaessa sovintoneuvotteluissa sekä velkojalle tehtävän sovintoehdotuksen miettimisessä.VELKAJÄRJESTELYN EDELLYTYKSET

Ennen velkajärjestelyn aloittamista käräjäoikeus tutkii, täyttääkö velallinen velkajärjestelyn saamisen edellytykset. Velkajärjestelyn edellytyksenä on, että

1. velallinen on maksukyvytön eli velallinen ei kykene maksamaan velkojaan eikä tilanteeseen ole odotettavissa korjausta

2. maksukyvyn heikentymisen taustalla on seikka, jota velallinen ei ole itse aiheuttanut (esim. sairaus tai työttömyys) tai

3. velkojen määrä on maksukykyyn nähden kohtuuttoman suuri sekä

4. velallinen on ensin pyrkinyt sovintoon velkojien kanssa

VELKAJÄRJESTELYN ESTEET

Velkajärjestelylle voi olla esteitä. Velkajärjestelyä ei voida myöntää esimerkiksi, jos

1. veloista on mahdollista selvitä kohtuullisessa ajassa myymällä muuta kuin perusturvaan kuuluvaa omaisuutta, vähentämällä menoja tai lisäämällä tuloja

2. palkan ulosmittauksella kertyy veloille kohtuullisessa ajassa riittävä suoritus

3. maksukyvyttömyys on tilapäistä (esim. opiskelun, äitiysloman tai väliaikaiseksi arvioidun työttömyyden vuoksi)

Jos velkajärjestelylle on este, velkajärjestelyä ei voida myöntää ilman painavia syitä. Esimerkiksi jos hakijan työttömyys on kestänyt niin pitkään, että tilannetta ei voida pitää enää tilapäisenä, velkajärjestely voidaan myöntää.

Velkajärjestelylle voi myös olla muita esteitä. Suuri osa velkajärjestelyn esteistä liittyy velallisen epärehelliseen toimintaan joko velkaantumisen aikana tai velkoja hoidettaessa. Samoin aikaisempi velkajärjestely on este uudelle velkajärjestelylle.

MAKSUOHJELMA

Velkajärjestelyssä velalliselle vahvistetaan uusi maksuohjelma kaikkien velkojen hoitamiseksi. Maksuohjelmassa velalliselle määritellään hänen maksukykyään vastaavan maksuerä ja maksuaika. Velallisen on käytettävä velan maksuun kaikki maksuvaransa eli kohtuullisten menojen ylittävä osa tuloista. Kohtuullisiksi menoiksi lasketaan

1. asumiskustannukset

2. velkajärjestelynormien mukaiset elinkustannukset

3. mahdolliset elatusapumaksut

4. muut erikseen huomioitavat menot, kuten tavanomaista suuremmat terveydenhoitomenot ja paikallisliikenteen maksun ylittävät työmatkakulut ja päivähoitomaksut

Veloissa olevat takaajat eivät vapaudu vastuustaan. Mikäli he ovat maksukyvyttömiä ja oikeutettuja yksityishenkilön velkajärjestelyyn, heidän on haettava sitä erikseen.

Kaikissa käsittelyn vaiheissa ja maksuohjelman aikana velallinen voi saada apua kunnallisilta talous- ja velkaneuvojilta. Lisätietoja oman kuntasi talous- ja velkaneuvonnasta saat esimerkiksi Valtionkonttorin kansalaisneuvonnasta.

21.10.2019 VELAN VANHENTUMINEN

VELAN VANHENTUMINEN

Velat eivät ole voimassa ikuisesti, sillä niille on säädetty vanhentumisaika. Vanhentumisaika on yleensä kolme vuotta. Lopullisesti velka vanhenee, kun tuomiosta tai muun ulosottoperusteen syntymisestä on kulunut 15 vuotta. Jos velkoja on yksityishenkilö tai jos kyseessä on rikokseen perustuva korvaussaatava ja tekijä on tuomittu vankeuteen tai yhdyskuntapalveluun, vanhentumisaika on 20 vuotta.Jos velan maksulle on määrätty eräpäivä, kolmen vuoden vanhentumisaika alkaa eräpäivästä. Jos eräpäivää ei ole määrätty, velka alkaa vanhentua siitä, kun sopimuksen toinen osapuoli on täyttänyt oman velvollisuutensa, esimerkiksi myyjä luovuttanut tavaran ostajalle.

Sopimusrikkomuksessa vanhentuminen alkaa siitä, kun vahingonkärsijä on havainnut tai hänen olisi pitänyt havaita vahinko. Jos velka johtuu rikoksesta, velka ei vanhene niin kauan kuin rikoksesta voidaan nostaa syyte. Tällöin vanhentumisaika voi olla jopa 20 vuotta tai joissakin tapauksissa velka ei vanhene koskaan.

Velan vanhentuminen voidaan katkaista joko vapaamuotoisesti tai oikeudellisesti. Vapaaehtoisesti velan vanhentuminen katkaistaan silloin, kun velkoja muistuttaa velallista velasta tai kun osapuolet sopivat velan maksujärjestelyistä (velallinen maksaa esim. osan velasta tai korkoa velalle). Oikeudellisesti velan vanhentuminen katkaistaan vaatimalla velan maksua esimerkiksi tuomioistuimessa, ilmoittamalla velka velkajärjestelyssä tai konkurssissa tai käynnistämällä ulosottomenettely.

Vanhentumisen katkaisemisesta alkaa uusi kolmen vuoden vanhentumisaika. Jos oikeus on antanut asiasta tuomio, vanhentumisaika on kuitenkin viisi vuotta.

Elatusapusaatavan sekä julkisyhteisöjen perimien velkojen vanhentumisesta on säädetty laissa erikseen.

21.10.2019 MAKSUHÄIRIÖMERKINNÄN VAIKUTUKSET / MAKSUHÄIRIÖMERKINTÄ

MAKSUHÄIRIÖMERKINNÄN VAIKUTUKSET

Maksuhäiriömerkintä vaikeuttaa elämää monella tavalla. Monet yritykset tarkistavat mahdollisten asiakkaidensa luottotiedot ennen kuin tekevät heidän kanssaan sopimuksia.

Esimerkiksi seuraavissa sopimuksissa luottotiedot tarkistetaan aina:

Pankkilaina

Maksuhäiriömerkintä ei aina merkitse sitä, että lainaa ei saisi. Lainan saanti riippuu maksuhäiriön vakavuudesta ja talouden kokonaistilanteesta. Jos asiakkaalla on maksuhäiriömerkintä, hän ei kuitenkaan saa vakuudetonta lainaa, ja esimerkiksi asuntolainaan vaaditaan normaalia enemmän vakuuksia (esim. takaajia). Samoin maksuhäiriömerkinnällä voi olla vaikutusta lainan korkoon.

Opintolaina

Vaikka opintolainalla on valtion takaus, maksuhäiriömerkintä voi estää lainan saannin.

Pikavipit ja osamaksukauppa

Maksuhäiriömerkintä estää pikavippien saamisen ja tavaroiden ostamisen osamaksulla.

Etäkauppa (verkkokauppa, postimyynti)

Jos asiakkaalla on maksuhäiriömerkintä, yritys ei lähetä tavaraa ostajalle laskua vastaan, vaan tavarat lähetetään joko postiennakolla tai ennakkomaksua vastaan.

Pankki- ja luottokortit

Jos asiakkaalla on maksuhäiriömerkintä, luottokortin saaminen on käytännössä mahdotonta. pankki voi myös vaatia takaisin jo olemassa olevia pankki- ja luottokortteja. Kaikki pankit eivät välttämättä myönnä edes sellaisia maksukortteja, joilla ostosten määrä varataan tililtä reaaliaikaisesti (esim. Visa Electron).

Asunnon vuokraaminen

Maksuhäiriömerkintä vaikeuttaa merkittävästi vuokra-asunnon saamista. Erityisen vaikeaa vuokra-asunnon saaminen on silloin, kun merkinnät koskevat vuokra-asumiseen liittyviä maksuhäiriöitä.

Matkapuhelin- ja laajakaistayhteys

Näiden sopimusten tekeminen edellyttää joko vakuuden tai ennakkomaksun maksamista. Prepaid-liittymissä ei maksuhäiriömerkinnällä ole merkitystä.

Vakuutukset

Jos asiakkaalla on maksuhäiriömerkintä, erityisesti vapaaehtoisten vakuutuksien saaminen voi olla vaikeaa tai vakuutusyhtiöstä riippuen jopa mahdotonta.

Työnhaku

Maksuhäiriömerkinnällä voi olla myös vaikutusta työnsaantiin. Työnantajalla on oikeus tarkastaa työnhakijan luottotiedot, jos työntekijä hakee paikkaa, jossa hän joutuu käsittelemään rahaa, tekemään merkittäviä taloudellisia päätöksiä tai työskentelemään yksityiskodeissa.

Peruspalvelut

Tietyt peruspalvelut on tarjottava kaikille kuluttajille maksuhäiriömerkinnästä huolimatta. Tällaisia palveluita ovat esimerkiksi peruspankkipalvelut, sähkö ja vesi sekä viestintäpalvelut (puhelinliittymä, internet-yhteys). Näitä palveluita ei kuitenkaan saa, jos tällaisesta palvelusta tullut lasku on maksamatta. Samoin palveluiden saanti voi edellyttää vakuuden tai ennakkomaksun maksamista.

MAKSUHÄIRIÖMERKINTÄ

Luottotietorekisterin tarkoitus on antaa tietoa henkilön taloudellisesta tilanteesta sekä hänen kyvyistään selvitä sitoumuksistaan. Luottotietoyhtiö lähettää velalliselle tiedon ensimmäisestä maksuhäiriömerkinnästä. Pelkästään laskun maksun myöhästyminen ei aiheuta maksuhäiriömerkintää luottotietoihin.KÄRÄJÄOIKEUDEN RIIDATON VELKOMUSTUOMIO JA YKSIPUOLINEN TUOMIO

Maksuhäiriömerkinnän säilytysaika kolme vuotta. Aika lyhenee 2 vuoteen, jos lasku maksetaan eikä luottotiedoissa muita merkintöjä. Aika pitenee neljään vuoteen, jos säilytysaikana tulee uusia maksuhäiriömerkintöjä.

ULOSOTTOVIRANOMAISEN TOTEAMA VARATTOMUUS

1. Maksuhäiriömerkinnän säilytysaika kolme vuotta. Aika lyhenee 2 vuoteen, jos lasku maksetaan eikä luottotiedoissa muita merkintöjä. Aika pitenee neljään vuoteen, jos säilytysaikana tulee uusia maksuhäiriömerkintöjä.

2. Suppeassa ulosotossa merkintä poistuu heti, kun lasku on maksettu.

3. Pitkäaikaisesta ulosotosta merkintä poistuu, kun ulosottomies on velallisen pyynnöstä ilmoittanut ulosoton päättyneen (esim. tilanteessa, jossa velka on maksettu kokonaan). Pitkäaikaisessa ulosotossa velalliselta on ulosmitattu toistuvaistuloa yhteensä vähintään 18 kuukaudelta edeltäneen kahden vuoden aikana.

VELKAJÄRJESTELY

Maksuhäiriömerkintä poistuu maksuohjelman päättyessä.

LUOTONANTAJAN ILMOITUS

Luotonantaja voi myös ilmoittaa kulutusluottoa koskevan maksuhäiriön suoraan luottotietorekisteriin

(esim. osamaksukauppa tai luottokorttilasku). Ilmoituksen edellytyksenä on, että maksu on viivästynyt enemmän kuin 60 päivää ja maksukehotus on lähetetty vähintään 21 päivää ennen maksuhäiriön rekisteröintiä ja maksukehotuksessa on mainittu maksuhäiriömerkinnän mahdollisuudesta. Tällaisissa tilanteissa maksuhäiriömerkinnän säilytysaika on kaksi vuotta.

Velkaa koskevat maksuhäiriömerkinnät poistuvat, kun sellainen velka, jonka vanhenemisaika on 15 tai 20 vuotta on vanhentunut lopullisesti. Velallisen on itse pyydettävä merkinnän poistamista.

ULOSOTTOKELPOISET LASKUT

Maksuhäiriömerkinnän poistuminen ei koske suoraan ulosottokelpoisia maksuja, jotka vanhenevat yleensä viidessä vuodessa. Suoraan ulosottokelpoisen maksun laiminlyönnistä seuraa maksuhäiriömerkintä vasta, jos asiakkaalta ei saada velkaa perityksi ulosotossakaan.

OMIEN LUOTTOTIETOJEN TARKISTAMINEN

Yksityishenkilöiden luottotietoja rekisteröivät Suomen Asiakastieto Oy sekä Bisnode Finland Oy (Soliditet-henkilöluottotietorekisteri).

Lain mukaan omat luottotiedot voi tarkistaa maksutta kerran vuodessa. Tarkastusoikeutta voi käyttää esimerkiksi käymällä henkilökohtaisesti Suomen Asiakastiedon kuluttajille tarkoitetussa palvelupisteessä (muista ottaa henkilöllisyystodistus mukaan!) tai lähettämällä vapaamuotoisen hakemuksen kirjeitse tai faksaamalla sen Suomen Asiakastietoon. Bisnode Finlandilta omat luottotiedot voi tarkastaa vapaaehtoisella hakemuksella (kirje tai faksi).

Maksuhäiriömerkinnän saanut asiakas voi pyytää, että luottotietorekisteriin merkitään tieto velan maksamisesta sekä velkaantumisen syistä (esim. takaus).

21.10.2019 VELKAANTUMINEN JA MAKSUHÄIRIÖT

VELKAANTUMINEN JA MAKSUHÄIRIÖT

Velka pitää maksaa riippumatta siitä, millä tavoin se on syntynyt. Jos velkaa ei maksa ajoissa, se peritään tarvittaessa pakolla. Erityisesti sopimukseen perustuvissa veloissa perimiskulut voivat nousta suuriksi ja pahimmillaan varsinkin pienien velkojen kohdalla velallisen maksettavaksi tulevat perimiskulut saattavat kasvaa suuremmiksi kuin itse velkasumma.

VELKA VOI SYNTYÄ MONELLA TAVALLA

Tavallisin tapa velan syntymiselle on sopimus. Sopimuksen lisäksi velka voi perustua myös vahingonkorvaus-, vero- tai elatusvelvollisuuteen.

Sopimukseen tai vahingonkorvaukseen perustuva velkaantuminen vaatii henkilön omia toimia. Muiden toiminnan perusteella ei voi velkaantua. Tosin poikkeuksia löytyy. Lain mukaan esimerkiksi toisen aviopuolison perheen elatukseen ottamasta velasta ovat molemmat puolisot vastuussa.

Tavallisin tapa velkaantua on sopimus. Asunto- ja opintolainojen sekä muiden luottojen (mm. pikavipit) lisäksi myös monet muut sopimukset ovat velan ottoa. Tällaisia ovat esimerkiksi osamaksukauppa, asunnon vuokraaminen, puhelin-, internet- ja sähkösopimukset.

Kaikkia sellaisia sopimuksia, joissa sitoudutaan myöhemmin tapahtuviin maksuihin, voidaan pitää velkaantumisena. Sopimus on sitova riippumatta siitä tehdäänkö se kirjallisena tai suullisena. Joissakin sopimuksissa on kuitenkin erilaisia muotomääräyksiä (esim. sopimus pitää tehdä kirjallisena) ja monesti muotomääräysten vastainen sopimus ei ole sitova. Sitovuus tarkoittaa, että velka pitää maksaa.

Sopimuksen ohella velka voi syntyä vahingonkorvausvelvollisuuden perusteella. Vahingonkorvausvelvollisuus voi perustua joko sopimusrikkomukseen tai tuottamukseen. Tuottamuksella tarkoitetaan sitä, että henkilö on aiheuttanut ulkopuoliselle vahinkoa tahallisella tai huolimattomalla teolla tai laiminlyönnillä.

LASKUT KANNATTAA MAKSAA AJOISSA

Maksun myöhästymisestä aiheutuu lisäkuluja. Laskun loppusumma kasvaa koko ajan, kunnes se maksetaan. Pahimmillaan kulut voivat ylittää laskun velkasumman.

Kulut kertyvät seuraavassa järjestyksessä:

1. viivästyskorko

2. viivästys- tai muistutusmaksut velkojalle

3. perintätoimiston perintäkulut

4. tuomioistuimen käsittelymaksut

5. velkojan oikeudenkäyntikulut

6. ulosottomaksut

Jos lasku myöhästyy merkittävästi, seurauksena on maksuhäiriömerkintä luottotietoihin. Maksuhäiriömerkintä haittaa elämää monella tavalla. Sen seurauksena esimerkiksi puhelin- ja internet-liittymän tai vuokra-asunnon hankkiminen voi olla jatkossa vaikeaa. Maksuhäiriömerkintä saattaa estää myös työpaikan saannin.

21.10.2019 Kela kokeilee kuntoutuspalveluissa rekisteröitymismenettelyä

Kela kokeilee kuntoutuspalveluissa rekisteröitymismenettelyä

Kokeilulla selvitetään, miten rekisteröitymismenettely soveltuu kuntoutuksen järjestämiseen.

Kela kokeilee vuosina 2020–2022 toteutettavassa hankkeessa rekisteröitymismenettelyä kuntoutuksen järjestämiseen. Hankkeen avulla selvitetään, miten rekisteröintimenettelyä voidaan käyttää ja miten se soveltuu kuntoutuspalveluiden järjestämiseen. Rekisteröintimenettely voisi korvata jatkossa tarjouskilpailun.

Rekisteröintimenettelyssä asiakas voi valita palveluntuottajan rekisteröitymisehdot täyttävien palveluntuottajien joukosta. Kela määrittelee erikseen kriteerit, jotka rekisteröityneen palveluntuottajan pitää täyttää. Menettelyssä asiakas saa nykyistä kattavammin tietoa sekä palveluntuottajista että palvelun sisällöstä.

Kokeiluun on valittu tässä vaiheessa kaksi kuntoutuspalvelua: Oma väylä -kuntoutus sekä aikuisten sydänkurssit.

Oma väylä -kuntoutus on uusi, moniammatillista kuntoutusta sisältävä palvelu neuropsykiatrisen diagnoosin saaneille 16–29-vuotiaille asiakkaille. Palveluntuottajat voivat rekisteröityä Oma väylä -kuntoutuksen palveluntuottajaksi kesällä 2020. Palvelu käynnistyy asiakkaille syksyllä 2020.

Aikuisten sydänkurssien palveluntuottajaksi voi rekisteröityä syksyllä 2020. Palvelu käynnistyy asiakkaille 1.1.2021.

Kokeilua voidaan laajentaa myöhemmin myös muihin palveluihin.

21.10.2019 Lokakuussa voimaan tullutta eläketukea haki yli 3000 henkilöä

Lokakuussa voimaan tullutta eläketukea haki yli 3000 henkilöä

Ikääntyneille pitkäaikaistyöttömille tarkoitettu eläketuki laajeni lokakuun alussa koskemaan ennen 1.9.1958 syntyneitä.

Kela lähetti elokuussa hakemuslomakkeen ja eläketuesta kertovan kirjeen niille henkilöille, joille Kelan tietojen mukaan tulisi oikeus eläketukeen 1.10. alkaen. Kirje lähetettiin noin 3 350 henkilölle. Eläketukea on nyt hakenut 3 073 henkilöä. Uusien edellytysten mukaiset ensimmäiset eläketuet maksettiin 4.10.

Eläketuen tarkoituksena on antaa vaikeasti työllistyville ikääntyneille pitkäaikaistyöttömille mahdollisuus siirtyä työmarkkinoilta eläketuelle ennen eläkeikää. Ehtona on muun muassa, että hakija on ollut yhteensä lähes viisi vuotta työttömänä 1.9.2012–31.8.2018 välisenä aikana ja että hän on ollut oikeutettu työmarkkinatukeen 31.8.2018.

Täysimääräinen eläketuki on yhtä suuri kuin takuueläke. Se on tänä vuonna 784,52 euroa kuukaudessa.

Eläketuen saajalla on oikeus eläkkeensaajan asumistukeen, kansaneläkelain mukaiseen lapsikorotukseen ja eläkettä saavan hoitotukeen, jos tukien muut edellytykset täyttyvät. Eläketukea maksetaan siihen saakka, kunnes henkilö jää eläkkeelle tai täyttää 65 vuotta

Eläketukilaki tuli voimaan kesäkuussa 2017. Tuolloin tuki koski vain ennen 1.9.1956 syntyneitä.

Jos henkilöllä on oikeus eläketukeen sekä lain alkuperäisten edellytysten että 1.10.2019 voimaan tulevien edellytysten perusteella, hän voi saada eläketukea vain toisen mukaan. Eläketuessa on 6 kuukauden takautuva hakuaika.

Eläketukea saa yhteensä tällä hetkellä 4 495 henkilöä.

Lisätietoja asiakkaalle: www.kela.fi/elaketuki

Tilaa:

Kommentit (Atom)

-

Luottotiedoton voi saada vuokra-asunnon, mutta vuokranantajien käytännöt vaihtelevat – Eniten vaikeuksia on hakijalla, jolla on vuokravelka...

-

Köyhyyden anatomia - tältä näyttää suomalainen köyhyys tilastoissa Kuva: Mikko Lehtola / Yle, Pixabay Seppo HeikkinenSEPPO HEIKKINEN...

-

Hammashoidon Kela-korvaukset uudistuivat – ennaltaehkäisyä painotetaan Julkaistu 28.1.2026 Hammashoidon Kela-korvaukset uudistuivat kevääll...