"Velkamme menivät kulissien ylläpitämiseen" – 4 tarinaa siitä, miten työssäkäyvä ajautuu häijyyn velkakierteeseen

Yltiöoptimismi. Häpeä. Pikavipit. Lukijat kertovat, mikä ajaa hyvin toimeen tulevankin velkaloukkuun – ja mikä auttaa sieltä pois.

Velkakierteeseen joutuminen ei ole pelkästään pienituloisten ongelma. Velkaongelmaisia auttavalla Takuusäätiöllä on asiakkaita, joilla on jopa huomattavasti keskituloa korkeammat tienestit. Silti talouden hallinta on karannut.

Työssäkäyvät tulivat esiin myös, kun keräsimme lukijoiden tarinoita velkakierteestä ja siitä selviämisestä tammikuussa. Kaikilla meille kirjoittaneilla oli työ ja osalla myös kohtalaisen hyvät tulot.

Velallisten tarinat tässä jutussa on kirjoitettu lukijoiden sähköpostien pohjalta, mutta kaikki kertojat on myös haastateltu erikseen. Velalliset esiintyvät nimettömänä, koska monella heistä asiaan liittyy häpeää, eikä velkakierteestä ole välttämättä kerrottu edes omalle perheelle.

Anni: "En usko, mutta olen rukoillut, että Jumala lähettäisi rahaa"

"Kun lukee vinkkejä talouden hallintaan, ensimmäisenä on 'selvitä todelliset tulosi'. Naurattaa. Jokaisessa tässä tilanteessa elävä tietää sentilleen omat tulonsa. Jopa kuukausittain tilille kilahtava S-bonus on tarkkaan tiedossa ja kyseinen summa on jaettu.

Minulla on kolme muovitaskullista paperia. Yhdessä on jo maksetut laskut. Toisessa on maksettavat laskut, joiden eräpäivät on vasta tulossa. Kolmannen muovitaskun olen nimennyt roskataskuksi. Siellä on kaikki kulutusluotot ja pikavipit, joita olen joutunut ottamaan. Raha ei riitä koskaan näihin kaikkiin. Yleensä mennään noin 1 500 euroa miinuksella.

Velkakierteeni lähti vyörymään niin pienestä, että jälkeenpäin on vaikea ajatella, mitä olisin voinut tehdä toisin. Minulla on säännölliset tulot. Avioeron jälkeen olin ostanut vanhan talon, jota on pitänyt remontoida. Autoa on ollut pakko korjata, koska tarvitsen sitä työssä.

Olen oppinut lapsesta asti, että ihmisen täytyy hoitaa itse omat raha-asiansa eikä apua pidä pyytää keneltäkään muulta. Kun tarvitsin lisää lainaa, en saanut sitä pankista, vaan päädyin ottamaan korkeakorkoisia kulutusluottoja.

Pikavippien tarjoajia ei oikeastaan kiinnosta mikään muu kuin se, että asiakkaalla ei ole maksuhäiriömerkintää. Velkaa ottaa aina vain lisää, kun yltiöpositiivisesti ajattelee, että ne saisi hoidettua ennen kuin joutuu ulosottoon. Samalla korot kasvavat ja kasvavat.

En ikinä, koskaan, milloinkaan enää nosta minkäänlaista kulutusluottoa, jos tästä selviän.

"Anni"

Ne ihmiset, jotka nostavat uuden lainan maksaakseen vanhan pois, ovat todennäköisesti kokeilleet jo kaikki muut keinot. Miksi tähän lähdetään? Syy löytyy suomalaisesta selviämisen kulttuurista ja järjestelmästä, jossa maksuhäiriömerkintä ja ulosotto tipauttavat sinut alimpaan kastiin.

Suomessa on puhuttu siitä, kuinka paljon ihmisillä on maksuhäiriömerkintöjä. Luulen, että kukaan ei edes tiedä, montako minunkaltaistani veitsenterällä keikkuvaa ihmistä on. Meitä on ihan valtava määrä.

En usko Jumalaan. Silti olen joskus rukoillut, että Jumala lähettäisi rahaa. En ikinä, koskaan, milloinkaan enää nosta minkäänlaista kulutusluottoa, jos tästä selviän.

Ennen vuodenvaihdetta päätin, että en ota enää yhtään lainaa. Olen myös käynyt velkaneuvojan luona. Olen päättänyt, että ainoa tapa katkaista tämä on ohjata ulosottoon ne lainat, joissa on niin suuri kuukausierä, etten pysty niitä maksamaan.

Nyt odotan ensimmäistä kirjettä ulosotosta. Päätös on ollut helpottava, mutta kaksi asiaa pelottaa. Pelkään, että ulosottoviranomainen myy kotini, koska se olisi ihan kauhea paikka. Pelkään myös, että ulosottomies ei suostu maksusuunnitelmaan, vaan lyhennys otettaisiin suoraan palkasta ja tilanteeni tulisi työnantajani tietoon."

Hyvätuloiset velkaongelmaisissa huolestuttava trendi

Velkaongelmaisia auttavassa Takuusäätiössä hyvätuloisetkin asiakkaat ovat jokaviikkoinen näky. Velkaloukkuun on joutunut ihmisiä, joilla on kolmen, neljän tai jopa viidenkin tuhannen euron bruttotulot kuukaudessa.

Takuusäätiön viestintäpäällikkö Minna Mattilan mukaan he ovat ihmisiä, joilla ei välttämättä vielä minkäänlaista maksuhäiriötä. Niinpä he eivät näy tilastoissa, kuten Ylelle kirjoittanut "Anni" sanoo – vielä.

– Mutta eihän tuo voi jatkua loputtomiin. Seinä tulee vastaan, Mattila sanoo.

Luulen, että kukaan ei edes tiedä, montako minunkaltaistani veitsenterällä keikkuvaa ihmistä on.

"Anni"

Mikä suistaa velkakierteeseen ihmisen, jolla on vähintään kohtalaisen hyvät tulot? Annin tarinasta löytyy monta esimerkkiä. Avioero ja sen jälkeinen asunnon hankinta on tyypillinen syy.

Toinen on lasten saaminen. Takuusäätiön Mattilan mukaan pariskunnat saattavat usein yliarvioida tulonsa, kun eivät ole vielä saaneet lapsia.

Kolmas on liiallinen optimismi omasta taloudesta. Vaikka esimerkiksi verkkopankit tarjoavat nykyään helppoja työkaluja omien tulojen ja menojen laskemiseen, kuinka moni käyttää niitä?

– Ajatellaan, että että kyllä minä tästä selviän, mutta ei missään vaiheessa tarkisteta taloudellisia faktoja. Silloin voi huijata itseään pitkäänkin.

Mattila sanoo, että Anninkin tuntema pelko ulosoton seurauksista on yleinen tunne velkavaikeuksiin joutuneista. Se saa ihmiset pakoilemaan maksuhäiriöitä ja ulosottoa ottamalla aina vain uutta lainaa. Pelot vasaran alle joutuvasta kodista ovat kuitenkin yleensä turhia.

– Oman asunnon saa usein pitää, vaikka osa lainoista menisikin ulosottoon, kunhan pystyy hoitamaan asuntolainansa. Moni kertoo ulosottoon joutumisen olleen jopa valtava helpotus. Sitä kautta avautuu mahdollisuus järjestellä velkoja.

Henrik: "Kun menetin luottotiedot, menetin myös tulevaisuuden suunnitelmat"

"Kynnys ottaa ensimmäinen pikavippi oli aivan järjetön. Vanhempani olivat 1990-luvun laman uhreja ja olin joskus sanonut, etten itse tule koskaan olemaan asemassa, jossa menetän luottotietoni.

Vanhempieni tilanteen vuoksi minulla ei ollut turvaverkkoja opiskelupaikkakunnalla. Kun auto hajosi yllättäen, päätin maksaa huollon pikavipillä. Vähitellen aloin ottaa niitä enemmänkin.

Tiesin kyllä, että pikavipeissä on järjettömät korot. Laskeskelin selviäväni niistä, koska minulla oli aina kesäisin töitä. Palkasta ei kuitenkaan jäänyt mitään käteen ja syksyisin kierre lähti uudelleen. Nostin opintotukeakin, vaikka tulojen puolesta en olisi voinut niin tehdä.

Sitten määräaikaiselle työsopimukselleni ei enää tarjottukaan jatkoa. Valmistumiseni jälkeen perustin yrityksen ja elin starttirahan turvin vuoden, mutta mitään ei jäänyt käteen. Velat erääntyivät ja menivät perintään. Pelkät perintäkulut saattoivat olla yhtä suuria kuin ottamani pikavipit.

Yleensä en edes avannut perintäkirjeitä. En kuitenkaan pystyisi niitä maksamaan. Kun käräjäoikeudelta tuli kirje, ilmoitin velkojalle saaneeni asian tiedoksi, mutta en voinut tehdä asialle muuta.

Raha on poltellut aina taskussa.

"Henrik"

Tunsin ihan hirveää ahdistusta. Kun menetin luottotiedot, menetin myös tulevaisuuden suunnitelmat. Olin pitkään hiljaa. Lopulta kerroin muutamalle ystävälle ja vanhemmille. Lisäsin myös hikiliikunnan määrää selvästi, koska huomasin, että se helpottaa.

Sitten vanha työpaikkani haki uutta työntekijää ja sain vakituisen työn. Jälkeenpäin on onni, että kolmannes nettituloistani meni suoraan valtionviraston kautta ulosottoon. En tiedä, olisiko oma rahankäyttö pysynyt lapasessa, jos raha olisi kokonaan tullut minulle. Raha on poltellut aina taskussa.

Viime keväänä maksoin viimeiset velat. Luottotiedoista viimeinen merkintä poistuu joulukuussa 2020. Nyt maksan vielä opintotukia, joita minulta on peritty liian korkeiden tulojen vuoksi.

Ulosoton aikana luin paljon kirjoja ja artikkeleita taloudenpidosta. Nykyään mietin aina yön yli, jos olen tekemässä jonkin hankinnan. Olen myös laittanut aina jotain sivuun, vaikka tulot olisivat kuinka pienet. Yritän pitää kolmen kuukauden menoja vastaavan summan puskurirahastossa työttömyyttä tai sairastumista varten. Mantrani on: ei ne isot tulot, vaan pienet menot."

Kolme vaihtoehtoa kulutusluotolle

Kulutusluottojen ja pikavippien riskeistä on puhuttu julkisuudessa viime vuosina hyvin paljon. Kenellekään ei pitäisi enää tulla yllätyksenä, että järjestelmä pyörii korkeiden korkojen varassa. Silti ihmiset yllättyvät aina uudestaan ja uudestaan luottoja maksaessaan.

– Ihmiset saadaan ottamaan laina sillä, että kuukausierä on aika pieni. Se tuntuu ihmiselle kohtuulliselta, jolloin lainan kalleus on toisarvoista – kunnes jonakin päivänä huomataan, että lainoja on useita, eivätkä ne todellakaan lyhene, Takuusäätiön Minna Mattila sanoo.

Mattila ei sano, etteikö ihmisten pitäisi ottaa lainkaan kulutusluottoja tai pikavippejä. Hän kuitenkin neuvoo ihmisiä keskittymään siihen, etteivät lainat pääse kasautumaan. Korkeakorkoiset velat pitäisi pyrkiä maksamaan niin nopeasti pois kuin pystyy.

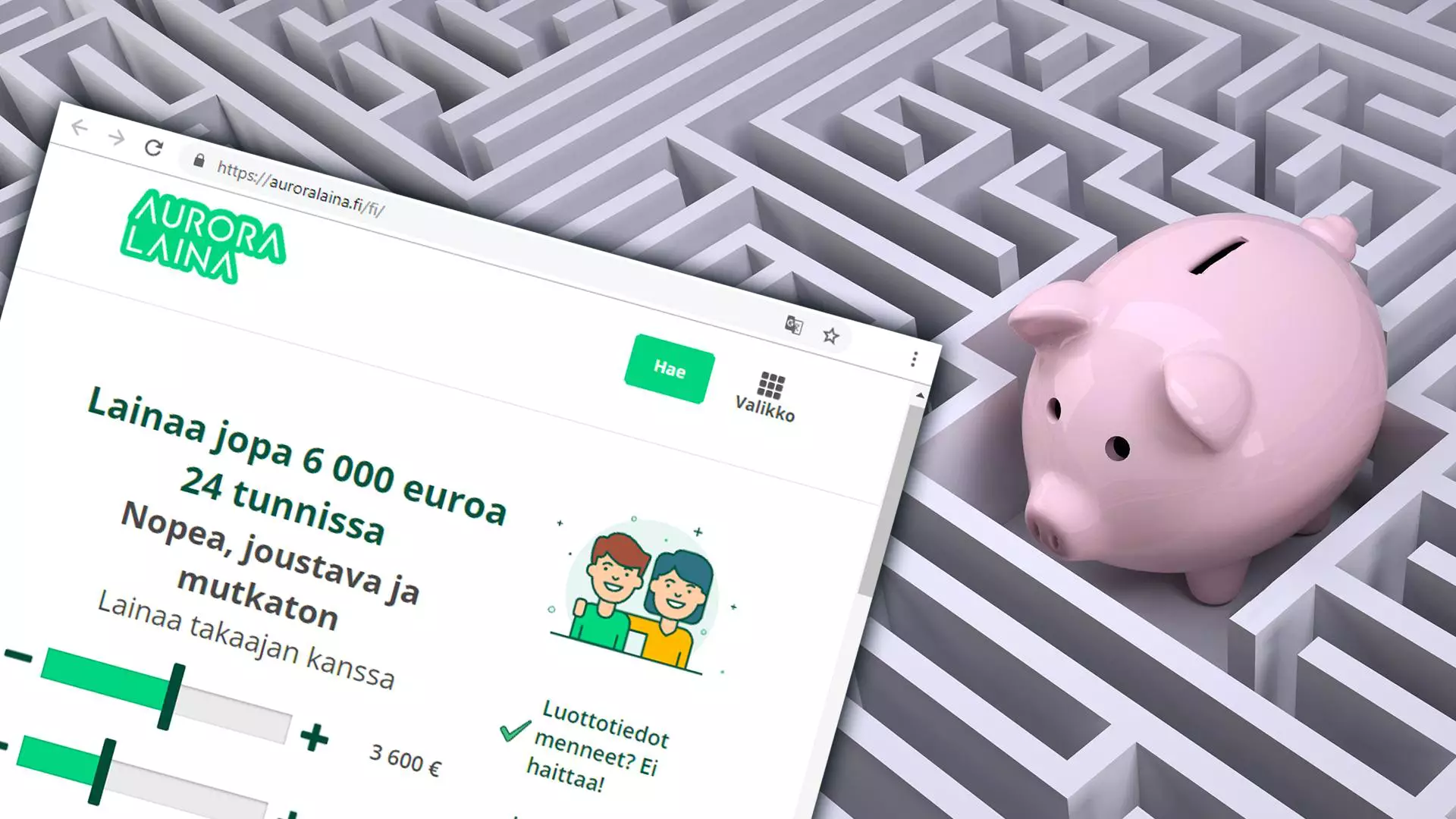

Jos lainaa ei lyhennä, korot ja perintäkulut nostavat maksettavat summat tähtitieteellisiksi. Esimerkiksi ensimmäisen tarinan "Anni" kertoo ottamansa 2 000 euron kulutusluoton paisuneen vuoden aikana 5 000 euroon, kunnes hän pystyi hoitamaan sen pois.

Jouduin vastaamaan uudestaan ja uudestaan kysymykseen "Miten tuo voi olla mahdollista?"

"Olli"

Vipeille on myös vaihtoehtonsa. Jotkin kunnat myöntävät sosiaalista luottoa pienituloisille. Myös muun muassa veikkausvaroin rahoitettu Takuusäätiö myöntää enintään 2 000 euron pienlainoja hankintoihin.

– Ei kannata myöskään unohtaa oman omaisuuden arvoa vakuutena. Joskus meille tulee iäkkäitä asiakkaita, joilla olisi vakuuksia, mutta jotka kuitenkin ovat ottaneet pikavippejä, koska se on niin helppoa.

Olli: "Velkamme menivät kulissien ylläpitämiseen"

"Jälkeenpäin ajatellen olisi ollut hyvä, jos joskus olisi jäänyt ruoat ostamatta rahapulan vuoksi. Tai sähköt olisi katkaistu. Ehkä silloin olisin aikaisemmin herännyt hakemaan apua ulkopuolelta.

Velkamme menivät kulissien ylläpitämiseen. Minä ja vaimoni olimme kumpikin töissä, mutta ehkä kuvittelimme, että tuloja olisi enemmän kuin niitä olikaan. Elimme keskiluokkaista elämää, johon meillä ei todellisuudessa ollut varaa.

En koskaan ottanut pikavippejä. Sen sijaan otimme asuntolainan päälle tuhansien eurojen korkeakorkoisia luottoja harrastuksiin ja arjen pyörittämiseen. Neljän tuhannen euron lainalla pystyi hoitamaan perheen menoja monta kuukautta, jos rahat olivat muuten lopussa.

Tiesin pitkään, että velat ovat ongelma. Kynnys pyytää apua oli kuitenkin korkea. Sitten saimme kaksi lasta ja vaimon tulot putosivat. Korttitalo oli viikkojen päässä romahtamisesta.

Minusta 25 euroa hampurilaisateriastakin kaksilapsiselle perheelle on kauhea summa.

"Olli"

Selvittelin Takuusäätiöstä, mitä tapahtuu, jos velat menevät ulosottoon. Asuimme syrjäseudulla – pystyisinkö pitämään edes jonkinlaisen auton? Saisimmeko asua edelleen kodissamme?

Pakon yhteydessä otin yhteyttä isääni. Hänelle on kertynyt omaisuutta säästöön elämänsä aikana. Hän lainasi meille 60 000 euroa ja ne rahat menivät oikeasti lainoihin. Jouduin vastaamaan uudestaan ja uudestaan kysymykseen 'Miten tuo voi olla mahdollista?' Pääsääntöisesti hän suhtautui kuitenkin hyvin, jälkikäteen ajateltuna jopa esimerkillisesti.

Loppuvaiheessa meillä oli mennyt pari tuhatta euroa kuussa muihin kuin asuntolainoihin, ja siitäkin summasta suuri osa oli pelkkiä korkoja. Isäni avulla velkakulut putosivat pois ja se muutti ratkaisevasti talouden. Maksamme hänelle edelleen 400 euroa kuussa.

En voi sanoa, että velkakierre olisi jalostanut minua mitenkään parempaan taloudenpitoon. Mutta kyllä tässä aika neuroottinen ja saita on. Minusta 25 euroa hampurilaisateriastakin kaksilapsiselle perheelle on kauhea summa."

Hannu: "Voimme nähdä nälkääkin, mutta velkaa ei enää tehdä"

"Monesti on vaikeaa tehdä oikea päätös tarpeeksi aikaisin velkaantumisen pysäyttämiseksi. Minä ja vaimoni päätimme yhdessä, että voimme nähdä vaikka vähän nälkääkin, mutta velkaa ei enää tehdä.

Se oli noin 30 vuotta sitten ja perheemme oli taloudellisesti tuhon partaalla. Rahankäyttöä ei oltu mietitty. Ostimme ruoat ja muut tarvikkeet vastakirjalle velaksi. Kun palkka tuli, hups – koko tili oli etukäteen syöty.

Itse kuljin ammattiyhdistysliikkeen menoissa ja siellä oli kaikenlaisia illanviettoja, joissa velatkin olivat kuin saatavia. Piti näyttää toisille, että oli yhtä hyvä kuin muutkin.

Kun lapset muuttivat kotoa, mietimme vaimon kanssa, että tämä ei voi jatkua. Päätimme ostaa vain sen verran elintarvikkeita kuin rahaa oli. Aloimme lyhentää velkaa ja jätimme useina päivinä syömättä, jos rahaa ei ollut.

Ruokakauppakuluissa pystyi säästämään eniten.

"Hannu"

Pahimpaan aikaan laskimme ainakin kuukauden kerrallaan, kuinka paljon rahaa oli käytettävissä viikossa päivää kohti ja elimme sen mukaan. Vaikka mitä tuli, lyhensimme velkaa suunnitelmien mukaan. Tupakanpolton olin lopettanut jo aiemmin ja sitten sai jäädä myös alkoholin kerskakulutus.

Ruokakauppakuluissa pystyi säästämään eniten. Vaimo teki ruokaa yhä enemmän itse. Toki se tarkoitti sitä, että kotitöitäkin on enemmän, mutta sen jälkeen velkaa ei ole tullut.

Päätös on pitänyt. Tällä hetkellä emme ole velkaa sentin senttiä kenellekään. Toisaalta meillä ei ole autoakaan eikä kesämökkiä. En polta enkä juuri juokaan.

Uskon, että moni perhe pystyisi selviämään ongelmistaan, jos he pysähtyisivät miettimään, tarvitsevatko he kaikkia ostamiaan asioita. Jos jotain ostaa, kaikki kannattaa käyttää eikä heittää mitään hukkaan. Ruokaa kannattaa tehdä itse. Alkoholia ja tupakkaa kannattaa vähentää.

Minulle se on ollut helppoa sen jälkeen, kun tein vain itselleni selväksi, mikä minulle on tärkeintä."

Velkaantuneille tarvittaisiin lisää matalan kynnyksen apua

Moni aliarvioi säästämisen mahdollisuutta turhaan, sanoo Takuusäätiön viestintäpäällikkö Minna Mattila. Hänen näkökulmastaan julkinen puhe säästämisestä painottuu vaurastumiseen, kun pitäisi puhua enemmän pahan päivän varalle säästämisestä.

– Moni sanoo, että "ei mulla ole varaa laittaa säästöön kuin kymppi kuussa, eihän se ole mitään". Mutta vaikka ei saisikaan kolmen kuukauden puskurirahastoa säästöön, voi ottaa tarpeen tullen vähemmän luottoa, jos on säästänyt edes jotain.

Mattilan mukaan Takuusäätiöllä on asiakkaina hyvätuloisia velkaongelmaisia, joilla ei ole ollut minkäänlaista puskurirahastoa, vaikka sellaisen kerääminen olisi ollut mahdollista.

Säätiön velkaneuvontaan tuli viime vuonna ennätysmäärä yhteydenottoja ja myös keskimääräinen velkamäärä kasvoi. Taustalla näkyy ilmiö, jonka Ylelle kirjoittaneet velkaongelmaisetkin tunsivat: on vaikeaa katkaista velkaantumisen kierre riittävän aikaisin.

– Velkajärjestelyt on tarkoitettu ihmisille, jotka ovat jo tosi isoissa ongelmissa. Tämä on ongelma, joka pitäisi ratkaista, hän sanoo.

– Pitäisi olla helpompi saada keskusteluapua ja taloudellista ohjausta jo silloin kun alkaa tuntua, että nyt ei ole kaikki hyvin.