OK PERINTÄ OY

Saatava on merkitty passiivisirekisteriin ulosotossa, eli asia ei ole heillä vireillä.

Pikalaina /Vipster 385,59€ viite+7% 53,23€

Kertyneet korot 30,53 €

Pikalaina /Vipster 9,40 € viite+7% 1,80 €

Muistutuskulut 10,00 € viite+7% 1,91€

Pääoma viivästyskorko perintäkulut muut kulut maksettu MAKSAMATTA

425,52 € 56,99 € 266,55€ 10,00€ 507,44€ 251,62 €

Eräpäivä 21.04.2016 251,61 €

Huomioikaa, että minä olen ulosoton kautta suorittanut tätä velkaa peräti 507,44 €.

Periaatteessa maksan enää korkoja ja kuluja. Mutta näinhän tämä juttu ei mene.

Saavat taas odotella maksua, rahaa ei vieläkään ole.

Samanlailla Perusturvassa oli hävinnyt jonnekin minun toimittama lasku, ja niin tuli muistutus, jos toinenkin

LINDORFF :lta summa oli alun alkaen 32,70 e. Ja nyt viimeinen maksumuistutus laskun summa olikin jo

42,97 €.

Yleensä laskut ovat mennet hyvin, mutta tälläinen ns moka, heittää ihan talouden "kuralle" . Laittoivat sen 32,70 € tililleni, mutta kun ei kirjeitä eikä mitään infoo minulle päin, niin hups, menin ja ostin sillä ruokaa.

Nyt kirjoittelin ja pyysin maksuaikaa tuolle laskulle, ei ole kuulunut Lindorff:lta mitään.

Kaippa tuollainen alta 40 € lasku ei heille ole merkityksellinen.

Katsotaan, seuraavat rahat tulee vasta ensikuun alussa, mutta tulee minimies mummille, niin ruokarahaa menee häneen. Katsotaan miten laskun kanssa menee, vai annanko laskun mennä ulosottoon saakka, tulee edellä olevan laskun perintäkuluja yms ja miten paljon .

No, toivon että laskun saan sovittua perijän kanssa. Onhan minun maksamana heille nopeampi tapa kuittaa lasku, kuin tuolta ulosoton kautta.

Näillä aatoksilla ja kirjeillä tämä huhtikuuta viettelen.

Kiitos, eräälle erittäin ihanalle auttajalle, ihana kattila komistaa minun keittiötä, tuli niin tarpeeseen kolmen (paiti yksi niistä munkinrasvassa) muun kattilan seuraksi. Saan tehtyä, mikrottomassa taloudessani, perunat, kasvikset ja kastikkeen, miettimättä, minkä teen ensin kattilassa, ja siirrän kulhoon. Nyt vaan kokkailen ja kikkailen uudella kattilalla.

Ihminen on sentään pienestä onnellinen.

keskiviikko 13. huhtikuuta 2016

perjantai 8. huhtikuuta 2016

08.04.2016 Kalliit pikavipit eivät kadonneet: Vanhat ongelmat piilevät nyt uusissa tuotteissa

Kalliit pikavipit eivät kadonneet: Vanhat ongelmat piilevät nyt uusissa tuotteissa

JULKAISTU PÄIVÄ SITTEN.

JAA:67

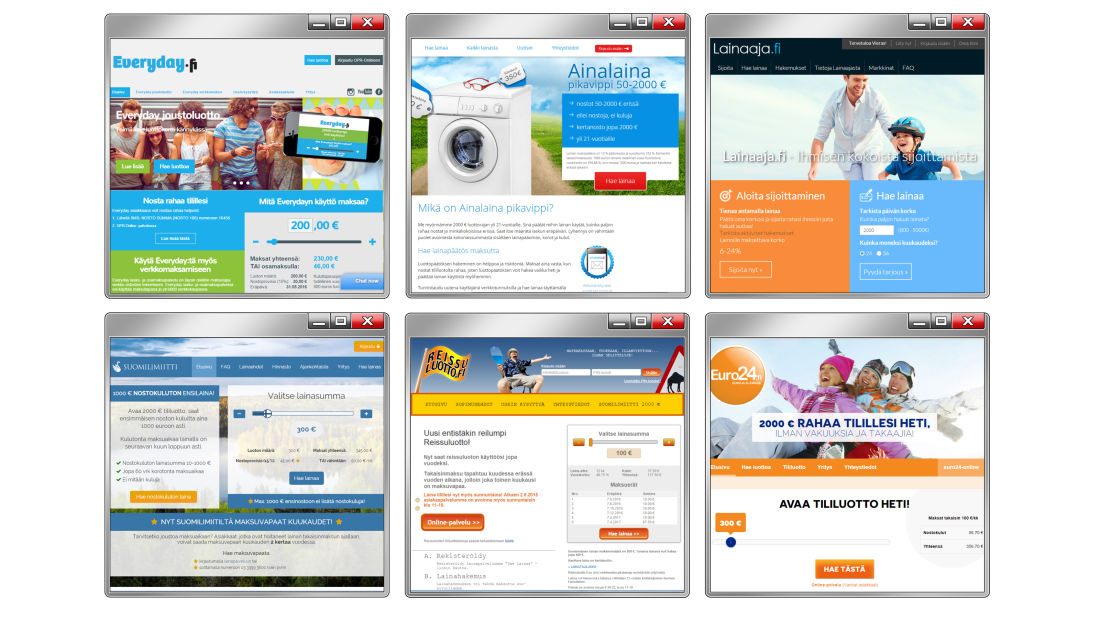

Kuvakollaasi pikalainoja tarjoavien yritysten verkkosivuista.

SALLA HEKKALA

Pari vuotta sitten säädetty korkokatto ei ole poistanut markkinoilta kalliita pikalainoja. Lainasummia on korotettu ja laina-ajat ovat venyneet jopa vuosien mittaisiksi. Lainasivustoille on ilmestynyt myös uusia termejä, kuten joustoluotto ja vertaislaina.

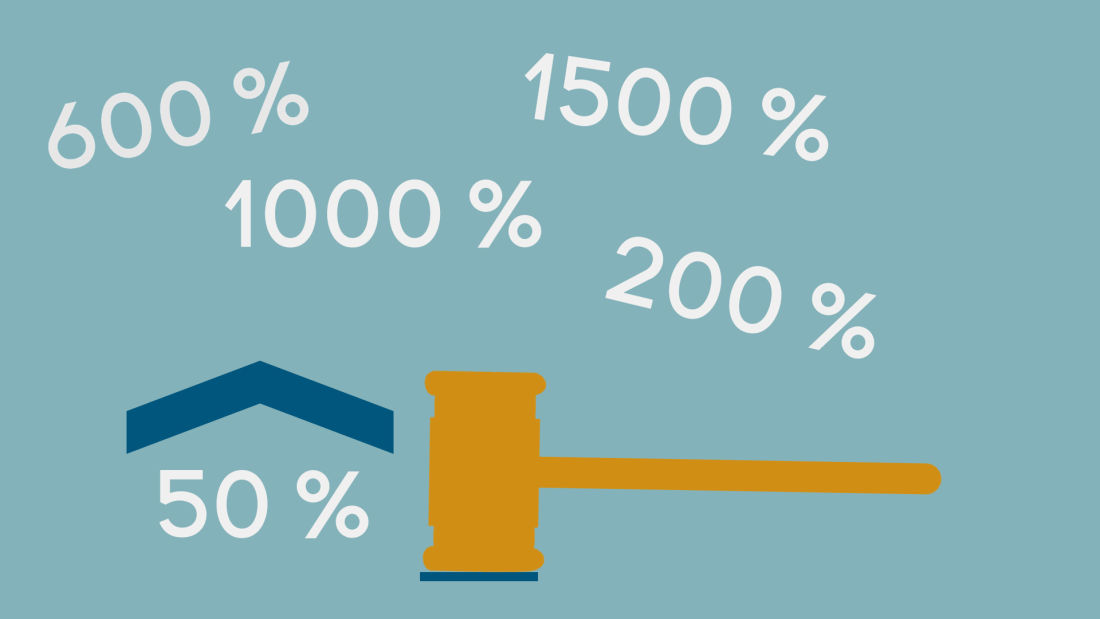

Pikavippien ongelmia on yritetty suitsia erilaisilla laeilla jo useampaan otteeseen. 2013 säädettiin alle 2 000 euron lainoille korkokatto: 50%+viitekorko. Tätä ennen korot olivat saattaneet nousta jopa tuhansiin prosentteihin. Kilpailu- ja kuluttajaviraston lakimiehen Paula Hannulan mukaan lakia säätäessä uskottiin, että yli 2000 euron lainat olisivat niin kilpailtuja, että niissä korot eivät nousisi kohtuuttomuuksiin.

– Tämä lainsäätäjän ajatus ei ole nyt sitten toteutunut sellasenaan eli markkinoilla on kustannuksiltaan hyvinkin korkeita luottoja.

Korkoprosentteja ja nuija, grafiikka.

Korkokatto alle 2 000 euron lainalle on 50% +viitekorko.

Muutos näkyy velkaongelmaisia auttavassa Takuu-Säätiössä. Velkaongelmia on vähemmän, mutta niistä kärsivillä summat ovat entistä suurempia. Takuu-Säätiön toiminnanjohtajan Juha A. Pantzarin mukaan pikavipin myöntäminen ei perustu enää vain nopeaan voitontavoitteluun vaan yrityksillä on malttia odotella tuottoja.

– Palveluntarjoajat muuttivat tuotteitaan siihen suuntaan, että enää ei oteta kappalemääräisesti niin montaa luottoa vaan otetaan harvempia, mutta isompia.

Laki muuttui, lainatkin muuttuivat

Kuningaskuluttaja löysi viranomaisten rekisteristä ja netistä 37 kuluttajaluottoa tarjoavaa yritystä. Näitä yrityksiä tutkaillessa selviää syy sille, miksi lainasummat ovat nousseet. Yrityksistä enää neljä tarjoaa ainoastaan alle 2000 euron luottoja. Laina-ajat ovat myös kasvaneet. Pisimmillään kulutusluottoa saa nyt jopa 12 vuodeksi.

Puolet yrityksistä tarjosi kuitenkin pienempää lainaa niin sanottuna joustolainana. Joustolainoja markkinoidaan myös nimillä tililuotto tai joustoluotto. Nänä kaikki toimivat kuitenkin samalla periaatteella: asiakkaalle tarjotaan vähintään 2000 euron lainakatto, mutta asiakas saa nostaa lainaa myös vähemmän. Tavallisesti korkokatto estäisi alle 2000 euron lainojen korkoja nousemasta kohtuuttoman korkeiksi. Kun lainaa on annettu 2000 euron "limiitti" ei tällainen korkokatto kuitenkaan päde sitä pienempiinkään nostoihin.

Lainaa tarvitsevalle tarjotaan joustolainaa, jonka korko saa olla niin korkea kuin lainanantaja vain kehtaa pyytää.

Pintapuolisesti näyttää siis siltä, että perinteinen pikavipin malli, muutama satanen, lyhyeksi ajaksi, hirmukorolla on jäänyt historiaan. Todellisuudessa pienempää lainaa tarvitsevalle tarjotaan joustolainaa, jonka korko saa yhä olla niin korkea kuin lainanantaja vain kehtaa pyytää. Kuningaskuluttajan löytämistä joustolainoista suurimalla osalla korot olivat ainakin tuplat siitä, mitä korkokatto pienille lainoille määrää.

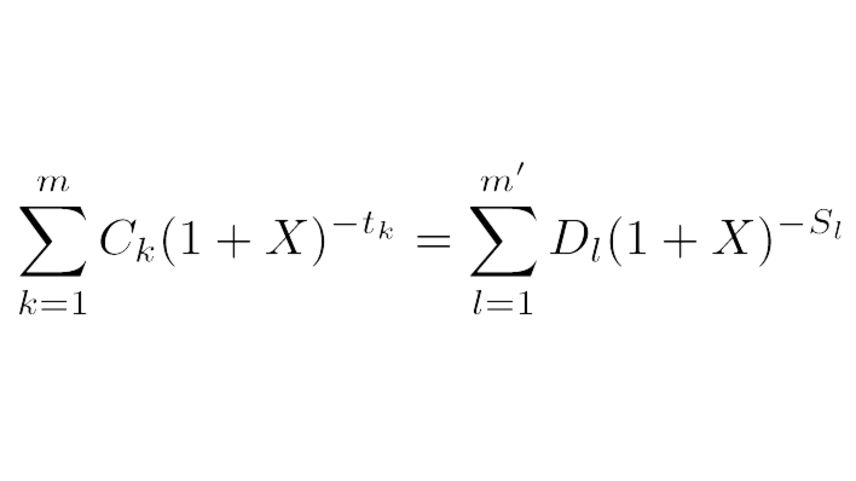

Todellinen vuosikorko ei kerro kaikkea lainan hinnasta

Lainojen vertailua helpottamaan on luotu todellisen vuosikoron käsite. Todellisen vuosikoron laskentakaava näyttää hurjalta, mutta käytännössä se tarkoittaa vuodessa lainasta kertyneiden korkojen ja kulujen suhdetta lainattuun summaan.

Todellisen vuosikoron laskentakaava.

Saman tyyppisten lainojen vertailuun todellisesta vuosikorosta on apua. Yritysten on pakko kertoa sivuillaan lainansa todellinen vuosikorko. Vuosikoron vaihdellessa lainasummasta ja ajasta riippuen voi yritys antaa myös esimerkin todellisesta vuosikorosta. Esimerkki ei kuitenkaan välttämättä kerro asiakkaalle mitään siitä, millainen todellinen vuosikorko olisi hänen lainalleen. Tällaisessa tapauksessa lainojen vertailu voi olla hankalampaa.

Lainan kokonaiskustannuksia laskurit eivät aina ilmoita.

Monien lainantarjoajien verkkosivuilta löytyy jonkinlainen lainalaskuri. Useimmiten lainalaskurilla voi laskea ainakin lainan kuukausierien suuruuden. Lainan kokonaiskustannuksia laskurit eivät kuitenkaan aina ilmoita. Joissakin tapauksissa lainan kustannukset eivät selviä asiakkaalle lainkaan ennen lainahakemuksen tekoa ja ovat näkyvissä vasta lainatarjouksessa.

Vältä ainakin nämä pikavippien sudenkuopat

Ota selvää lainan todellisista kustannuksista. Korko ei yleensä ole lainan ainoa kustannus vaan siihen voi kuulua myös jopa satojen eurojen avausmaksu sekä laskutus- ja nostolisiä.

Älä ihastu pitkän lainan pieneen vuosikorkoon. Todellinen vuosikorko näyttää sitä pienemmältä, mitä pidempi laina-aika on. Alle vuoden lainoissa suhteellisen edullisenkin lainan korko voi näyttää hurjalta.

Lainatarjous ei sido asiakasta mihinkään, eikä sitä ole pakko hyväksyä. Joissakin tapauksissa lainan kustannuksia ei kerrota ennen kuin asiakas tunnistautuu palveluun esimerkiksi verkkopankkitunnuksilla ja tilaa lainatarjouksen.

Vertaislainan takana yksityishenkilö tai yritys

2010-luvun uutuus lainamarkkinoilla ovat vertaislainat. Perinteisesti vertaislainalla on tarkoitettu lainaa, jonka yksityishenkilö antaa toiselle yksityishenkilölle eli vertaiselleen. Kahden tasavertaisen lainoja ei olla nähty tarpeelliseksi säädellä lailla eli sille ei ole esimerkiksi korkokattoa. Nykyään on kuitenkin myös yrityksiä, jotka välittävät tavallisten ihmisten myöntämiä lainarahoja lainanottajille. Vertaislainayritykset välittävät Suomessakin jo noin 100 miljoonan euron edestä lainoja vuodessa.

Jos vertaislainan antaja on todellisuudessa yritys, pitäisi sen noudattaa samaa lainsäädäntöä kuin muidenkin kulutusluottoja myöntävien yritysten.

Sitä, kuka vertaislainassa todella on lainanantajana, on selvitelty Suomessa oikeudessa asti. Yritys oli perinyt vertaislainoista jopa satojen prosenttien korkoja. Jos lainanantajana on todellisuudessa yritys eivätkä lainarahaa antavat yksityishenkilöt, pitäisi sen kuitenkin noudattaa samaa lainsäädäntöä kuin muidenkin kulutusluottoja myöntävien yritysten. Tämä koskee myös korkokattoa. Kilpailu- ja kuluttajaviraston Paula Hannulan mukaan ei voida vetää selvää rajaa sille, milloin on kyseessä todellinen lainojen välittäminen ja milloin yritys on oikeasti lainanantaja.

– Yksi sellainen keskeinen kysymys, minkä pohjalta sitä on arvioitu on se, että kuka siinä käyttää tosiasiallista määräysvaltaa sen suhteen kenelle luottoa myönnetään ja minkälaisin ehdoin.

Löytämieni, tällä hetkellä Suomessa toimivien vertaislainafirmojen todelliset vuosikorot eivät ainakaan heidän antamissaan esimerkeissä ylitä 50 prosenttia. Useammasta yrityksestä kerrotaan heidän noudattavan kuluttajaluottoja säätelevää lainsäädäntöä.

Vertaislaina ei ole riskitön sijoitus

Yksityishenkilön lainaan sijoittamiseen sisältyy aina suuri riski. Finanssivalvonta ei tällä hetkellä valvo vertaislainafirmoja.

Tyypillisesti lainanantajan riskiä pienennetään hajauttamalla hänen sijoitustaan usemmalla lainanottajalle.

Vertaislaina Oy:n toimitusjohtaja Tuomas Talolan mukaan lainanantajan sijoituksen tuotto on yleensä noin 10-12 prosenttia vuodessa.

JULKAISTU PÄIVÄ SITTEN.

JAA:67

Kuvakollaasi pikalainoja tarjoavien yritysten verkkosivuista.

SALLA HEKKALA

Pari vuotta sitten säädetty korkokatto ei ole poistanut markkinoilta kalliita pikalainoja. Lainasummia on korotettu ja laina-ajat ovat venyneet jopa vuosien mittaisiksi. Lainasivustoille on ilmestynyt myös uusia termejä, kuten joustoluotto ja vertaislaina.

Pikavippien ongelmia on yritetty suitsia erilaisilla laeilla jo useampaan otteeseen. 2013 säädettiin alle 2 000 euron lainoille korkokatto: 50%+viitekorko. Tätä ennen korot olivat saattaneet nousta jopa tuhansiin prosentteihin. Kilpailu- ja kuluttajaviraston lakimiehen Paula Hannulan mukaan lakia säätäessä uskottiin, että yli 2000 euron lainat olisivat niin kilpailtuja, että niissä korot eivät nousisi kohtuuttomuuksiin.

– Tämä lainsäätäjän ajatus ei ole nyt sitten toteutunut sellasenaan eli markkinoilla on kustannuksiltaan hyvinkin korkeita luottoja.

Korkoprosentteja ja nuija, grafiikka.

Korkokatto alle 2 000 euron lainalle on 50% +viitekorko.

Muutos näkyy velkaongelmaisia auttavassa Takuu-Säätiössä. Velkaongelmia on vähemmän, mutta niistä kärsivillä summat ovat entistä suurempia. Takuu-Säätiön toiminnanjohtajan Juha A. Pantzarin mukaan pikavipin myöntäminen ei perustu enää vain nopeaan voitontavoitteluun vaan yrityksillä on malttia odotella tuottoja.

– Palveluntarjoajat muuttivat tuotteitaan siihen suuntaan, että enää ei oteta kappalemääräisesti niin montaa luottoa vaan otetaan harvempia, mutta isompia.

Laki muuttui, lainatkin muuttuivat

Kuningaskuluttaja löysi viranomaisten rekisteristä ja netistä 37 kuluttajaluottoa tarjoavaa yritystä. Näitä yrityksiä tutkaillessa selviää syy sille, miksi lainasummat ovat nousseet. Yrityksistä enää neljä tarjoaa ainoastaan alle 2000 euron luottoja. Laina-ajat ovat myös kasvaneet. Pisimmillään kulutusluottoa saa nyt jopa 12 vuodeksi.

Puolet yrityksistä tarjosi kuitenkin pienempää lainaa niin sanottuna joustolainana. Joustolainoja markkinoidaan myös nimillä tililuotto tai joustoluotto. Nänä kaikki toimivat kuitenkin samalla periaatteella: asiakkaalle tarjotaan vähintään 2000 euron lainakatto, mutta asiakas saa nostaa lainaa myös vähemmän. Tavallisesti korkokatto estäisi alle 2000 euron lainojen korkoja nousemasta kohtuuttoman korkeiksi. Kun lainaa on annettu 2000 euron "limiitti" ei tällainen korkokatto kuitenkaan päde sitä pienempiinkään nostoihin.

Lainaa tarvitsevalle tarjotaan joustolainaa, jonka korko saa olla niin korkea kuin lainanantaja vain kehtaa pyytää.

Pintapuolisesti näyttää siis siltä, että perinteinen pikavipin malli, muutama satanen, lyhyeksi ajaksi, hirmukorolla on jäänyt historiaan. Todellisuudessa pienempää lainaa tarvitsevalle tarjotaan joustolainaa, jonka korko saa yhä olla niin korkea kuin lainanantaja vain kehtaa pyytää. Kuningaskuluttajan löytämistä joustolainoista suurimalla osalla korot olivat ainakin tuplat siitä, mitä korkokatto pienille lainoille määrää.

Todellinen vuosikorko ei kerro kaikkea lainan hinnasta

Lainojen vertailua helpottamaan on luotu todellisen vuosikoron käsite. Todellisen vuosikoron laskentakaava näyttää hurjalta, mutta käytännössä se tarkoittaa vuodessa lainasta kertyneiden korkojen ja kulujen suhdetta lainattuun summaan.

Todellisen vuosikoron laskentakaava.

Saman tyyppisten lainojen vertailuun todellisesta vuosikorosta on apua. Yritysten on pakko kertoa sivuillaan lainansa todellinen vuosikorko. Vuosikoron vaihdellessa lainasummasta ja ajasta riippuen voi yritys antaa myös esimerkin todellisesta vuosikorosta. Esimerkki ei kuitenkaan välttämättä kerro asiakkaalle mitään siitä, millainen todellinen vuosikorko olisi hänen lainalleen. Tällaisessa tapauksessa lainojen vertailu voi olla hankalampaa.

Lainan kokonaiskustannuksia laskurit eivät aina ilmoita.

Monien lainantarjoajien verkkosivuilta löytyy jonkinlainen lainalaskuri. Useimmiten lainalaskurilla voi laskea ainakin lainan kuukausierien suuruuden. Lainan kokonaiskustannuksia laskurit eivät kuitenkaan aina ilmoita. Joissakin tapauksissa lainan kustannukset eivät selviä asiakkaalle lainkaan ennen lainahakemuksen tekoa ja ovat näkyvissä vasta lainatarjouksessa.

Vältä ainakin nämä pikavippien sudenkuopat

Ota selvää lainan todellisista kustannuksista. Korko ei yleensä ole lainan ainoa kustannus vaan siihen voi kuulua myös jopa satojen eurojen avausmaksu sekä laskutus- ja nostolisiä.

Älä ihastu pitkän lainan pieneen vuosikorkoon. Todellinen vuosikorko näyttää sitä pienemmältä, mitä pidempi laina-aika on. Alle vuoden lainoissa suhteellisen edullisenkin lainan korko voi näyttää hurjalta.

Lainatarjous ei sido asiakasta mihinkään, eikä sitä ole pakko hyväksyä. Joissakin tapauksissa lainan kustannuksia ei kerrota ennen kuin asiakas tunnistautuu palveluun esimerkiksi verkkopankkitunnuksilla ja tilaa lainatarjouksen.

Vertaislainan takana yksityishenkilö tai yritys

2010-luvun uutuus lainamarkkinoilla ovat vertaislainat. Perinteisesti vertaislainalla on tarkoitettu lainaa, jonka yksityishenkilö antaa toiselle yksityishenkilölle eli vertaiselleen. Kahden tasavertaisen lainoja ei olla nähty tarpeelliseksi säädellä lailla eli sille ei ole esimerkiksi korkokattoa. Nykyään on kuitenkin myös yrityksiä, jotka välittävät tavallisten ihmisten myöntämiä lainarahoja lainanottajille. Vertaislainayritykset välittävät Suomessakin jo noin 100 miljoonan euron edestä lainoja vuodessa.

Jos vertaislainan antaja on todellisuudessa yritys, pitäisi sen noudattaa samaa lainsäädäntöä kuin muidenkin kulutusluottoja myöntävien yritysten.

Sitä, kuka vertaislainassa todella on lainanantajana, on selvitelty Suomessa oikeudessa asti. Yritys oli perinyt vertaislainoista jopa satojen prosenttien korkoja. Jos lainanantajana on todellisuudessa yritys eivätkä lainarahaa antavat yksityishenkilöt, pitäisi sen kuitenkin noudattaa samaa lainsäädäntöä kuin muidenkin kulutusluottoja myöntävien yritysten. Tämä koskee myös korkokattoa. Kilpailu- ja kuluttajaviraston Paula Hannulan mukaan ei voida vetää selvää rajaa sille, milloin on kyseessä todellinen lainojen välittäminen ja milloin yritys on oikeasti lainanantaja.

– Yksi sellainen keskeinen kysymys, minkä pohjalta sitä on arvioitu on se, että kuka siinä käyttää tosiasiallista määräysvaltaa sen suhteen kenelle luottoa myönnetään ja minkälaisin ehdoin.

Löytämieni, tällä hetkellä Suomessa toimivien vertaislainafirmojen todelliset vuosikorot eivät ainakaan heidän antamissaan esimerkeissä ylitä 50 prosenttia. Useammasta yrityksestä kerrotaan heidän noudattavan kuluttajaluottoja säätelevää lainsäädäntöä.

Vertaislaina ei ole riskitön sijoitus

Yksityishenkilön lainaan sijoittamiseen sisältyy aina suuri riski. Finanssivalvonta ei tällä hetkellä valvo vertaislainafirmoja.

Tyypillisesti lainanantajan riskiä pienennetään hajauttamalla hänen sijoitustaan usemmalla lainanottajalle.

Vertaislaina Oy:n toimitusjohtaja Tuomas Talolan mukaan lainanantajan sijoituksen tuotto on yleensä noin 10-12 prosenttia vuodessa.

keskiviikko 6. huhtikuuta 2016

06.04.2016 VEROTTAJA

Verottaja muistaa taas meitä Suomalaisia veronmaksajia.

Minulle tuli myös tämä ihana, vihattu, tunteita nostattava kirjekuori.

Kirjekuoren sisältä ilmestyi lappunen.

Sitä käännellen ja väännellen löytyi etsimäni.

Verohallinto haluaa minulta 336,54 €

Ihan kiva summa jaettuna kahtia eli 2 X 168,27 € .

Sitä tässä vaan ihmettelen, että millä minä nuo maksan.

Oliko kellään ehdotusta.

Kun en sitä vararahastoakaan ole saanut kerättyä kasaan, millä yllättävät menot maksetaan.

No, aikaa on, joten ei muuta kuin syömään näkkäriä.

Naama näkkärillä.

Tyytyväinen olen, että summa ei ole isompi.

Minulle tuli myös tämä ihana, vihattu, tunteita nostattava kirjekuori.

Kirjekuoren sisältä ilmestyi lappunen.

Sitä käännellen ja väännellen löytyi etsimäni.

Verohallinto haluaa minulta 336,54 €

Ihan kiva summa jaettuna kahtia eli 2 X 168,27 € .

Sitä tässä vaan ihmettelen, että millä minä nuo maksan.

Oliko kellään ehdotusta.

Kun en sitä vararahastoakaan ole saanut kerättyä kasaan, millä yllättävät menot maksetaan.

No, aikaa on, joten ei muuta kuin syömään näkkäriä.

Naama näkkärillä.

Tyytyväinen olen, että summa ei ole isompi.

maanantai 4. huhtikuuta 2016

04.04.2016 PARI LASKUA

Kaksi firmaa herännyt talviunestaan, ja laittaneet koneet käyntiin.

OK-PERINTÄ

maksuvaatimus 45 €

haastehakemus 170 €

muistutuskulut 5 € viite+7% 1,24 €

kertynyt korko 7,73 €

käsittelykulut 88 € viite +7% 22,54 €

pienlaina 1004 € viite+7% 257,12 €

pääoma 1011,73 €

viivästyskorko 280,90 €

perintäkulut 266,61 €

muut kulut 93,00 €

maksamatta 1652,24 €

INTRUN JUSTITIA

PÄÄOMA KORKO KULUT YHTEENSÄ

1) 3 121,64 + 235,13 + 135,00 = 3 491,77

2) 259,50 + 118,65 + 213 = 591,15

3) 255,70 + 34,19 + 127,97 = 417,86

4) 0 + 10,93 + 91,00 = 101,93

KAIKKI YHTEENSÄ 4 602,72 + 5€ KULUT PERINNÄN JATKOTOIMENPITEISTÄ= 4 607,72 €

Näitä ne sitten lähetteli minulle.

Maksaisin totta kait kaikki pois, jos olisi rahaa tai voittaisin lotosta.

Mutta, nyt en millään kykene, kun ruokaankaan ei jää riittävästi rahaa.

Laskut nielee osan, ja rahka, leikkele, levite, ananas ja leipä loput .

Saan olla onnellinen, että perusturvan puolelta tulee tukea hammaslääkärinlaskuihin ja lääkekuluihin.

Kun, olen lukennut, että joissain kunnissa näihinkään ei saa apua.

Mutta, ehkäisevää toimeentulotukea voi hakea, tai sitten harkinnanvaraista. Niistä määräävät sosiaalityöntekijät. Niiden saaminen vaihtelee kunnittain.

Kiitos, minun kunnan Perusturvan henkilökunnalle.

Pienellä ihminen loppupelissä tulee toimeen.

Pienet ilot nostavat hymyn huulille, ja ilon rintaan.

Ja yllätykset tunteet taivaisiin.

Kiitos.

OK-PERINTÄ

maksuvaatimus 45 €

haastehakemus 170 €

muistutuskulut 5 € viite+7% 1,24 €

kertynyt korko 7,73 €

käsittelykulut 88 € viite +7% 22,54 €

pienlaina 1004 € viite+7% 257,12 €

pääoma 1011,73 €

viivästyskorko 280,90 €

perintäkulut 266,61 €

muut kulut 93,00 €

maksamatta 1652,24 €

INTRUN JUSTITIA

PÄÄOMA KORKO KULUT YHTEENSÄ

1) 3 121,64 + 235,13 + 135,00 = 3 491,77

2) 259,50 + 118,65 + 213 = 591,15

3) 255,70 + 34,19 + 127,97 = 417,86

4) 0 + 10,93 + 91,00 = 101,93

KAIKKI YHTEENSÄ 4 602,72 + 5€ KULUT PERINNÄN JATKOTOIMENPITEISTÄ= 4 607,72 €

Näitä ne sitten lähetteli minulle.

Maksaisin totta kait kaikki pois, jos olisi rahaa tai voittaisin lotosta.

Mutta, nyt en millään kykene, kun ruokaankaan ei jää riittävästi rahaa.

Laskut nielee osan, ja rahka, leikkele, levite, ananas ja leipä loput .

Saan olla onnellinen, että perusturvan puolelta tulee tukea hammaslääkärinlaskuihin ja lääkekuluihin.

Kun, olen lukennut, että joissain kunnissa näihinkään ei saa apua.

Mutta, ehkäisevää toimeentulotukea voi hakea, tai sitten harkinnanvaraista. Niistä määräävät sosiaalityöntekijät. Niiden saaminen vaihtelee kunnittain.

Kiitos, minun kunnan Perusturvan henkilökunnalle.

Pienellä ihminen loppupelissä tulee toimeen.

Pienet ilot nostavat hymyn huulille, ja ilon rintaan.

Ja yllätykset tunteet taivaisiin.

Kiitos.

04.04.2016 Nuorten pienituloisuus yleistynyt – Moni alittaa kaikkein tiukimman rajan

UUTISET

KOTIMAA

Kotimaa 18.3.2016 klo 9:09 | päivitetty 18.3.2016 klo 15:05

Nuorten pienituloisuus yleistynyt – Moni alittaa kaikkein tiukimman rajan

Ikäryhmistä korkein pienituloisuusaste oli 18–24-vuotiailla, Tilastokeskus tiedottaa.

Nuori laskee rahoja.

Kuva: Heidi Hannukainen / Yle

Nuorten pienituloisuus on muista ikäryhmistä poiketen yleistynyt vuoteen 2007 verrattuna, kertoo Tilastokeskus.

Ikäryhmistä korkein pienituloisuusaste oli 18–24-vuotiailla, tänään perjantaina julkaistusta tulonjakotilastosta ilmenee. Heistä vuonna 2014 liki 30 prosenttia oli pienituloisia. Tässä ikäryhmässä kaksi kolmesta pienituloisesta oli opiskelija.

Suhteellisesti eniten eli lähes neljä prosenttiyksikköä pienituloisuusaste kasvoi 25–34-vuotiailla. Heissä pienituloisista 30 prosenttia oli opiskelijoita ja 28,8 prosenttia työttömiä.

Nuorten pienituloisuus on syvintä, sillä joka kolmas pienituloinen nuori aikuinen alittaa myös kaikkein tiukimman 40 prosentin rajan. Heillä tulot ovat alle 40 prosenttia mediaanitulosta. Tuolloin ihmisellä on kuukaudessa käytettävänään alle 794 euroa.

Eniten pienituloisuus on vähentynyt 65 vuotta täyttäneillä vuoteen 2007 verrattuna, Tilastokeskus toteaa tiedotteessaan.

Tiedote :

Eläkeikäisten pienituloisuus vähentynyt eniten

Pienituloisuus on vähentynyt eniten 65 vuotta täyttäneellä väestöllä vuoteen 2007 verrattuna, ilmenee Tilastokeskuksen tulonjakotilastosta. 65–74-vuotiaiden pienituloisuusaste pienentyi 16,6 prosentista 8,1 prosenttiin vuoteen 2014 mennessä. Myös 75 vuotta täyttäneiden pienituloisuusaste supistui merkittävästi, mutta oli edelleen korkea, 22,2 prosenttia vuonna 2014. Muista ikäryhmistä poiketen nuorten pienituloisuus yleistyi verrattuna vuoteen 2007, jolloin koko väestön tuloerojen ja pienituloisuuden kasvu pysähtyi.

Pienituloisuusasteen muutos vuosien 2007 ja 2014 välillä iän mukaan, prosenttiyksikköä

Pienituloisista 65 vuotta täyttäneistä henkilöistä hieman yli kolmannes on työntekijäammateista eläkkeelle jääneitä, neljännes entisiä alempia toimihenkilöitä ja vajaa neljännes entisiä maatalousyrittäjiä. Entisten maatalousyrittäjien keskuudessa pienituloisia on kuitenkin paljon: 46 prosenttia 75 vuotta täyttäneistä ja 21,4 prosenttia 65–74-vuotiaista. Muuta eläkettä kuin työeläkettä saavien eläkeläisten osuus koko 65 vuotta täyttäneiden joukossa on pieni, joten ryhmän osuus pienituloisista eläkeläisistä on myös pieni, alle 4 prosenttia. Tässä pääasiassa kansaneläkettä tai perhe-eläkettä saavien joukossa pienituloisuusaste on kuitenkin korkea, 29 prosenttia.

Ikäryhmistä korkein pienituloisuusaste oli 18–24-vuotiailla, joista 29,7 prosenttia oli pienituloisia vuonna 2014. Tähän ikäryhmään kuuluvista pienituloisista kaksi kolmesta on opiskelijoita. 25–34-vuotiaiden pienituloisuusaste on kasvanut lähes neljä prosenttiyksikköä eli suhteellisesti eniten kaikista ikäryhmistä verrattuna vuoteen 2007. 25–34-vuotiaista pienituloisista 30 prosenttia on opiskelijoita ja 28,8 prosenttia työttömiä.

Nuorten 18–24-vuotiaiden pienituloisuus on keskimäärin syvempää kuin muilla. Tavallisimmin käytetyn pienituloisuusrajan (60 % mediaanitulosta) alittavista 18–24-vuotiaista kolmannes on pienituloisia myös kaikkein tiukimmalla, 40 prosentin rajalla vuonna 2014 (taulukko). 65 vuotta täyttäneet pienituloiset ovat puolestaan usein 60 prosentin pienituloisuusrajan tuntumassa eli siinä joukossa, jonka tulot olivat 50–59-prosenttia kansallisesta mediaanitulosta.

Taulukko. Pienituloisten lukumäärä eri kohdissa pienituloisuusjakaumaa henkilön iän mukaan vuonna 2014

Pienituloisiksi lasketaan henkilöt, joiden kotitalouden käytettävissä oleva rahatulo kulutusyksikköä 1) kohti on alle 60 prosenttia kansallisesta mediaanitulosta. Pienituloisuusraja oli yhden hengen taloudella 14 300 euroa vuodessa eli 1 190 euroa kuukaudessa vuonna 2014. Tuloilla tarkoitetaan verojen jälkeisiä rahatuloja, jotka koostuvat työ- ja omaisuustuloista ja tulonsiirroista.

Pienituloisuusrajan tuntumassa olevassa ryhmässä tulot ovat vähintään 11 910 euroa, mutta alle 14 300 euroa vuodessa (990–1 190 euroa kuukaudessa). Kaikkein pienituloisimpaan ryhmään (tulot alle 40 % mediaanista) luokittuvat henkilöt, joiden kotitalouden käytettävissä olevat rahatulot ovat alle 9 530 euroa vuodessa eli alle 794 euroa kuukaudessa kulutusyksikköä kohden. Keskimmäinen pienituloisten ryhmä, joiden tulot ovat 40–49 prosenttia kansallisesta mediaanitulosta, asettuu näiden tuloryhmien väliin. Ryhmään kuuluvien tulot kulutusyksikköä kohden ovat vähintään 9 530 euroa mutta alle 11 910 euroa vuodessa (794–990 euroa kuukaudessa).

1) Kulutusyksiköt perustuvat niin kutsuttuun OECD:n modifioituun skaalaan. Kotitalouden yksi aikuinen on yksi kulutusyksikkö. Muut kotitalouden 14 vuotta täyttäneet henkilöt ovat kukin 0,5 kulutusyksikköä ja 0–13-vuotiaat lapset ovat kukin 0,3 kulutusyksikköä. Yhden aikuisen kotitalous on yksi kulutusyksikkö, kun taas kotitalous, johon kuuluu esimerkiksi puolisot ja yksi alle 14-vuotias lapsi, ovat yhteensä 1,8 kulutusyksikköä.

Lähde: Tulonjakotilasto 2014, Tilastokeskus

KOTIMAA

Kotimaa 18.3.2016 klo 9:09 | päivitetty 18.3.2016 klo 15:05

Nuorten pienituloisuus yleistynyt – Moni alittaa kaikkein tiukimman rajan

Ikäryhmistä korkein pienituloisuusaste oli 18–24-vuotiailla, Tilastokeskus tiedottaa.

Nuori laskee rahoja.

Kuva: Heidi Hannukainen / Yle

Nuorten pienituloisuus on muista ikäryhmistä poiketen yleistynyt vuoteen 2007 verrattuna, kertoo Tilastokeskus.

Ikäryhmistä korkein pienituloisuusaste oli 18–24-vuotiailla, tänään perjantaina julkaistusta tulonjakotilastosta ilmenee. Heistä vuonna 2014 liki 30 prosenttia oli pienituloisia. Tässä ikäryhmässä kaksi kolmesta pienituloisesta oli opiskelija.

Suhteellisesti eniten eli lähes neljä prosenttiyksikköä pienituloisuusaste kasvoi 25–34-vuotiailla. Heissä pienituloisista 30 prosenttia oli opiskelijoita ja 28,8 prosenttia työttömiä.

Nuorten pienituloisuus on syvintä, sillä joka kolmas pienituloinen nuori aikuinen alittaa myös kaikkein tiukimman 40 prosentin rajan. Heillä tulot ovat alle 40 prosenttia mediaanitulosta. Tuolloin ihmisellä on kuukaudessa käytettävänään alle 794 euroa.

Eniten pienituloisuus on vähentynyt 65 vuotta täyttäneillä vuoteen 2007 verrattuna, Tilastokeskus toteaa tiedotteessaan.

Tiedote :

Eläkeikäisten pienituloisuus vähentynyt eniten

Pienituloisuus on vähentynyt eniten 65 vuotta täyttäneellä väestöllä vuoteen 2007 verrattuna, ilmenee Tilastokeskuksen tulonjakotilastosta. 65–74-vuotiaiden pienituloisuusaste pienentyi 16,6 prosentista 8,1 prosenttiin vuoteen 2014 mennessä. Myös 75 vuotta täyttäneiden pienituloisuusaste supistui merkittävästi, mutta oli edelleen korkea, 22,2 prosenttia vuonna 2014. Muista ikäryhmistä poiketen nuorten pienituloisuus yleistyi verrattuna vuoteen 2007, jolloin koko väestön tuloerojen ja pienituloisuuden kasvu pysähtyi.

Pienituloisuusasteen muutos vuosien 2007 ja 2014 välillä iän mukaan, prosenttiyksikköä

Pienituloisista 65 vuotta täyttäneistä henkilöistä hieman yli kolmannes on työntekijäammateista eläkkeelle jääneitä, neljännes entisiä alempia toimihenkilöitä ja vajaa neljännes entisiä maatalousyrittäjiä. Entisten maatalousyrittäjien keskuudessa pienituloisia on kuitenkin paljon: 46 prosenttia 75 vuotta täyttäneistä ja 21,4 prosenttia 65–74-vuotiaista. Muuta eläkettä kuin työeläkettä saavien eläkeläisten osuus koko 65 vuotta täyttäneiden joukossa on pieni, joten ryhmän osuus pienituloisista eläkeläisistä on myös pieni, alle 4 prosenttia. Tässä pääasiassa kansaneläkettä tai perhe-eläkettä saavien joukossa pienituloisuusaste on kuitenkin korkea, 29 prosenttia.

Ikäryhmistä korkein pienituloisuusaste oli 18–24-vuotiailla, joista 29,7 prosenttia oli pienituloisia vuonna 2014. Tähän ikäryhmään kuuluvista pienituloisista kaksi kolmesta on opiskelijoita. 25–34-vuotiaiden pienituloisuusaste on kasvanut lähes neljä prosenttiyksikköä eli suhteellisesti eniten kaikista ikäryhmistä verrattuna vuoteen 2007. 25–34-vuotiaista pienituloisista 30 prosenttia on opiskelijoita ja 28,8 prosenttia työttömiä.

Nuorten 18–24-vuotiaiden pienituloisuus on keskimäärin syvempää kuin muilla. Tavallisimmin käytetyn pienituloisuusrajan (60 % mediaanitulosta) alittavista 18–24-vuotiaista kolmannes on pienituloisia myös kaikkein tiukimmalla, 40 prosentin rajalla vuonna 2014 (taulukko). 65 vuotta täyttäneet pienituloiset ovat puolestaan usein 60 prosentin pienituloisuusrajan tuntumassa eli siinä joukossa, jonka tulot olivat 50–59-prosenttia kansallisesta mediaanitulosta.

Taulukko. Pienituloisten lukumäärä eri kohdissa pienituloisuusjakaumaa henkilön iän mukaan vuonna 2014

| Tulot alle 40 % mediaanista | Tulot 40–49 % mediaanista | Tulot 50–59 % mediaanista | Kaikki pienituloiset | Pienituloisten osuus yhteensä | |

| Kaikki henkilöt | 126 000 | 162 000 | 386 000 | 674 000 | 12,5 |

| 0-17 v | 16 000 | 21 000 | 71 000 | 108 000 | 10,0 |

| 18-24 v | 46 000 | 43 000 | 45 000 | 134 000 | 29,7 |

| 25-34 v | 21 000 | 25 000 | 42 000 | 88 000 | 12,8 |

| 35-49 v | 10 000 | 23 000 | 52 000 | 85 000 | 8,4 |

| 50-64 v | 25 000 | 27 000 | 57 000 | 109 000 | 9,8 |

| 65-74 v | .. | .. | 49 000 | 49 000 | 8,0 |

| 75 vuotta täyttäneet | .. | 24 000 | 78 000 | 102 000 | 22,2 |

Pienituloisuusrajan tuntumassa olevassa ryhmässä tulot ovat vähintään 11 910 euroa, mutta alle 14 300 euroa vuodessa (990–1 190 euroa kuukaudessa). Kaikkein pienituloisimpaan ryhmään (tulot alle 40 % mediaanista) luokittuvat henkilöt, joiden kotitalouden käytettävissä olevat rahatulot ovat alle 9 530 euroa vuodessa eli alle 794 euroa kuukaudessa kulutusyksikköä kohden. Keskimmäinen pienituloisten ryhmä, joiden tulot ovat 40–49 prosenttia kansallisesta mediaanitulosta, asettuu näiden tuloryhmien väliin. Ryhmään kuuluvien tulot kulutusyksikköä kohden ovat vähintään 9 530 euroa mutta alle 11 910 euroa vuodessa (794–990 euroa kuukaudessa).

1) Kulutusyksiköt perustuvat niin kutsuttuun OECD:n modifioituun skaalaan. Kotitalouden yksi aikuinen on yksi kulutusyksikkö. Muut kotitalouden 14 vuotta täyttäneet henkilöt ovat kukin 0,5 kulutusyksikköä ja 0–13-vuotiaat lapset ovat kukin 0,3 kulutusyksikköä. Yhden aikuisen kotitalous on yksi kulutusyksikkö, kun taas kotitalous, johon kuuluu esimerkiksi puolisot ja yksi alle 14-vuotias lapsi, ovat yhteensä 1,8 kulutusyksikköä.

Lähde: Tulonjakotilasto 2014, Tilastokeskus

04.04.2016 Pienituloinen on usein joko parikymppinen tai 75 vuotta täyttänyt

UUTISET

TALOUS

Talous 18.3.2016 klo 9:52 | päivitetty 18.3.2016 klo 15:06

Vuonna 2014 yhden hengen talouden pienituloisuusraja oli 14 300 euroa vuodessa eli 1 190 euroa kuukaudessa, sanoo Tilastokeskus.

Suomessa oli vuonna 2014 pienituloisia ihmisiä 674 000.

Tilastokeskuksen mukaan pienituloisten määrä alkoi kasvaa 1990-luvun alkupuoliskolla, ja korkeimmillaan se oli 728 000:ssa vuosina 2008 ja 2010. Sen jälkeen pienituloisia on keskimäärin ollut vähän alle 700 000.

Tilastokeskus kertoo, että vuoteen 2007 verrattuna 65 vuotta täyttäneiden eläkeikäisten pienituloisuus on vähentynyt eniten. Nuorten 18–34-vuotiaiden pienituloisuus puolestaan on yleistynyt vuodesta 2007 vuoteen 2014.

Pienituloiseksi määritellään kansalainen, jonka tulot ovat alle 60 prosenttia mediaanitulosta eli kaikkein keskimmäisestä tulosta, jonka molemmilla puolille jää yhtä paljon tulonsaajia. Kansallinen mediaanitulo on 23 830 euroa vuodessa.

Vuonna 2014 yhden hengen talouden pienituloisuusraja oli 14 300 euroa vuodessa, 1 190 euroa kuukaudessa, sanoo Tilastokeskus.

Tulonjakotilaston mukaan 65–74-vuotiaiden pienituloisuusaste laski vajaasta 17 prosentista noin kahdeksaan prosenttiin vuoteen 2014 mennessä.

Sen sijaan 75 vuotta täyttäneiden pienituloisuusaste oli toissa vuonna yhä korkea, yli 22 prosenttia. Siis noin joka viides vähintään 75-vuotias on pienituloinen.

TALOUS

Talous 18.3.2016 klo 9:52 | päivitetty 18.3.2016 klo 15:06

Vuonna 2014 yhden hengen talouden pienituloisuusraja oli 14 300 euroa vuodessa eli 1 190 euroa kuukaudessa, sanoo Tilastokeskus.

Suomessa oli vuonna 2014 pienituloisia ihmisiä 674 000.

Tilastokeskuksen mukaan pienituloisten määrä alkoi kasvaa 1990-luvun alkupuoliskolla, ja korkeimmillaan se oli 728 000:ssa vuosina 2008 ja 2010. Sen jälkeen pienituloisia on keskimäärin ollut vähän alle 700 000.

Tilastokeskus kertoo, että vuoteen 2007 verrattuna 65 vuotta täyttäneiden eläkeikäisten pienituloisuus on vähentynyt eniten. Nuorten 18–34-vuotiaiden pienituloisuus puolestaan on yleistynyt vuodesta 2007 vuoteen 2014.

Pienituloiseksi määritellään kansalainen, jonka tulot ovat alle 60 prosenttia mediaanitulosta eli kaikkein keskimmäisestä tulosta, jonka molemmilla puolille jää yhtä paljon tulonsaajia. Kansallinen mediaanitulo on 23 830 euroa vuodessa.

Vuonna 2014 yhden hengen talouden pienituloisuusraja oli 14 300 euroa vuodessa, 1 190 euroa kuukaudessa, sanoo Tilastokeskus.

Tulonjakotilaston mukaan 65–74-vuotiaiden pienituloisuusaste laski vajaasta 17 prosentista noin kahdeksaan prosenttiin vuoteen 2014 mennessä.

Sen sijaan 75 vuotta täyttäneiden pienituloisuusaste oli toissa vuonna yhä korkea, yli 22 prosenttia. Siis noin joka viides vähintään 75-vuotias on pienituloinen.

04.04.2016 25.3.2016Takuu-Säätiössä on nähty velkakierteen karut kasvot – "Kaatuvaa korttitaloa paikataan vielä viimeisellä lainalla"

UUTISET

TALOUS

Talous 25.3.2016 klo 19:24

Takuu-Säätiössä on nähty velkakierteen karut kasvot – "Kaatuvaa korttitaloa paikataan vielä viimeisellä lainalla"

Säätiö vaatii, että uuden lainan takaisinmaksuun pitää löytyä kuukaudessa vähintään 20 euroa. Monille tämä on liikaa.

Lasku.

Kuva: Anssi Leppänen / Yle

Takuu-Säätiö perustettiin laman alla vuonna 1990 sovittelemaan mielenterveys-, päihde- ja rikostaustaisten ihmisten velkoja.

Syvässä talousalhossa 1990-luvun alkupuolella Suomessa jouduttiin toteamaan, että talous- ja velkaongelmat koskevat koko kansaa, niin köyhiä kuin rikkaitakin, kertaa kehittämispäällikkö Minna Markkanen itsenäisen säätiön historiaa.

Raha-automaattiyhdistyksen rahoittama säätiö yrittää estää ihmisiä joutumasta velkakierteeseen ja koettaa tavoittaa asiakkaan ennen uuden huippukorkoisen lainan ottamista. Vuonna 2013 säätiö aloitti sosiaalisen pienlainaprojektin; sitä kehiteltiin pikavippibuumin ollessa kovimmillaan.

Tammikuusta alkaen 200–2 000 euron lainaa on voinut hakea sähköisesti.

Miten pienillä tuloilla lainaa voi ottaa?

Takuu-Säätiö kysyy lainanhakijalta tuloja, menoja ja velkoja. Myös tiliotteet pitää toimittaa säätiölle rahankäytön selvittämiseksi.

– Kyse on 200–2 000 euron lainasta kohtuukorolla. Takaisinmaksu räätälöidään ihmisen taloudellisen tilanteen mukaan.

Säätiön kehittämispäällikkö Minna Markkanen sanoo, että valtaosan taloudellinen tilanne on niin kehno, ettei uutta lainaa voitu myöntää. Säätiö vaatii, että uuden lainan takaisinmaksuun pitää löytyä kuukaudessa vähintään 20 euroa. Monille tämä on liikaa.

Sähköisiä hakemuksia on tullut toistasataa, ja niistä 70 prosenttia on hylätty.

– Me olemme viimeinen pelastusrengas, kun ensin markkinaehtoiset toimijat on käyty läpi. Siksi pitää parantaa näkyvyyttä ja brändiä, sanoo kehittämispäällikkö ja tuumii, että nyt asiakkaat ovat tavallaan vääränlaisia, koska he ovat jo velkaongelmissa.

Markkasen mukaan konsepti ei ole helppo, koska hyvin pienituloisten ihmisten takaisinmaksukyvyn määrittäminen on vaikeaa. Kysymyksistä tähdellisin on se, miten pienillä tuloilla voi ottaa velkaa, vaikka vähäistäkin.

Tavoittaakseen pienituloisia ja vielä velattomia Takuu-Säätiö tekee yhteistyötä esimerkiksi Nuorisoasuntoliiton ja Nuorisosäätiön kanssa. Omilleen muuttava nuori ihminen voi saada pienlainan vuokratakuuseen, muuttokustannuksiin tai ensimmäisiin kodinhankintoihin.

Takuu-Säätiön asiakkaita yhdistää työtulojen puute

Takuu-Säätiön lainanhakijat ovat pääosin työelämän ulkopuolella olevia pienituloisia, jopa köyhiä, usein yksin asuvia.

– Ihmiset hakevat uutta lainaa ikään kuin viimeisenä mahdollisuutena. Häätö voi olla jo tulossa, ja epätoivoisesti yritetään paikata kaatuvaa korttitaloa vielä viimeisellä lainalla. Lisäksi on laskurästejä, ja lopulta on jätetty vuokratkin maksamatta, kuvailee Markkanen

– Suuri ongelma Suomessa on asumisen kalleus. Pienituloisilla menee suhteettoman paljon rahaa asumiseen.

– Minna Markkanen

ihmisten ahdinkoa.

– Suuri ongelma Suomessa on asumisen kalleus. Pienituloisilla menee suhteettoman paljon rahaa asumiseen.

Pienlainaprojekti loppuu ensi vuonna, ja kunnianhimoisena haasteena on mallintaa sosiaalinen pienlaina. Suomeen voi myöhemmin syntyä myös pienituloisille ihmisille tarkoitettu sosiaalinen erityisluottolaitos, joka sekin tarjoaisi pienlainoja.

Tätä asiaa säätiössä mietitään ensi vuonna, mutta melko selvää on, että tällaiseen voittoa tavoittelemattomaan laitokseen tarvittaisiin julkista rahoitusta, kertoo Markkanen. Vastaava osin yksityinen ja osin julkinen rahoituslaitos toimii jo esimerkiksi Australiassa.

Velkaköyhällä on palkkatyö ja paljon lainaa

Takuu-Säätiö auttaa myös kohtuupalkkaa nauttivia kansalaisia, joilla on suuret velat. Näitä ns. velkaköyhiä Takuu-Säätiö auttaa järjestelylainoin. Se tarkoittaa takausta pankkilainoille, ja tämä on säätiöltä jo vakiintunutta, ns. korjaavaa toimintaa.

– Meidän asiakkaillamme on keskimäärin toistakymmentä lainaa. Järjestelylainalla pikavipit ja muut luotot yhdistellään yhdeksi kohtuuehtoiseksi lainaksi. Näistäkin lainahakemuksista hylätään noin puolet.

– Kyllä me autamme parempituloisiakin. Samanlainen se hätä heilläkin on. Viime aikoina olemme kiinnittäneet huomiota siihen, että pelkkä velkojen järjestely tai lainanottaminen ei riitä, vaan jotakin täytyyy tapahtua myös kulutuskäyttäytymisessä, tavassa käyttää rahaa.

Kulujen seurantaan säätiö onkin kehittänyt penno.fi-välineen.

– Suomessa myös luottomarkkinat ovat olleet ylikuumentuneet ja innovatiiviset, eli erilaisia luottotuotteita on tullut paljon markkinoille. Samoin yltyvä verkko-ostaminen on tuonut yhä lisää maksamisen ja velkaantumisen tapoja. Samalla luotolla kuluttaminen on yleistynyt.

TALOUS

Talous 25.3.2016 klo 19:24

Takuu-Säätiössä on nähty velkakierteen karut kasvot – "Kaatuvaa korttitaloa paikataan vielä viimeisellä lainalla"

Säätiö vaatii, että uuden lainan takaisinmaksuun pitää löytyä kuukaudessa vähintään 20 euroa. Monille tämä on liikaa.

Lasku.

Kuva: Anssi Leppänen / Yle

Takuu-Säätiö perustettiin laman alla vuonna 1990 sovittelemaan mielenterveys-, päihde- ja rikostaustaisten ihmisten velkoja.

Syvässä talousalhossa 1990-luvun alkupuolella Suomessa jouduttiin toteamaan, että talous- ja velkaongelmat koskevat koko kansaa, niin köyhiä kuin rikkaitakin, kertaa kehittämispäällikkö Minna Markkanen itsenäisen säätiön historiaa.

Raha-automaattiyhdistyksen rahoittama säätiö yrittää estää ihmisiä joutumasta velkakierteeseen ja koettaa tavoittaa asiakkaan ennen uuden huippukorkoisen lainan ottamista. Vuonna 2013 säätiö aloitti sosiaalisen pienlainaprojektin; sitä kehiteltiin pikavippibuumin ollessa kovimmillaan.

Tammikuusta alkaen 200–2 000 euron lainaa on voinut hakea sähköisesti.

Miten pienillä tuloilla lainaa voi ottaa?

Takuu-Säätiö kysyy lainanhakijalta tuloja, menoja ja velkoja. Myös tiliotteet pitää toimittaa säätiölle rahankäytön selvittämiseksi.

– Kyse on 200–2 000 euron lainasta kohtuukorolla. Takaisinmaksu räätälöidään ihmisen taloudellisen tilanteen mukaan.

Säätiön kehittämispäällikkö Minna Markkanen sanoo, että valtaosan taloudellinen tilanne on niin kehno, ettei uutta lainaa voitu myöntää. Säätiö vaatii, että uuden lainan takaisinmaksuun pitää löytyä kuukaudessa vähintään 20 euroa. Monille tämä on liikaa.

Sähköisiä hakemuksia on tullut toistasataa, ja niistä 70 prosenttia on hylätty.

– Me olemme viimeinen pelastusrengas, kun ensin markkinaehtoiset toimijat on käyty läpi. Siksi pitää parantaa näkyvyyttä ja brändiä, sanoo kehittämispäällikkö ja tuumii, että nyt asiakkaat ovat tavallaan vääränlaisia, koska he ovat jo velkaongelmissa.

Markkasen mukaan konsepti ei ole helppo, koska hyvin pienituloisten ihmisten takaisinmaksukyvyn määrittäminen on vaikeaa. Kysymyksistä tähdellisin on se, miten pienillä tuloilla voi ottaa velkaa, vaikka vähäistäkin.

Tavoittaakseen pienituloisia ja vielä velattomia Takuu-Säätiö tekee yhteistyötä esimerkiksi Nuorisoasuntoliiton ja Nuorisosäätiön kanssa. Omilleen muuttava nuori ihminen voi saada pienlainan vuokratakuuseen, muuttokustannuksiin tai ensimmäisiin kodinhankintoihin.

Takuu-Säätiön asiakkaita yhdistää työtulojen puute

Takuu-Säätiön lainanhakijat ovat pääosin työelämän ulkopuolella olevia pienituloisia, jopa köyhiä, usein yksin asuvia.

– Ihmiset hakevat uutta lainaa ikään kuin viimeisenä mahdollisuutena. Häätö voi olla jo tulossa, ja epätoivoisesti yritetään paikata kaatuvaa korttitaloa vielä viimeisellä lainalla. Lisäksi on laskurästejä, ja lopulta on jätetty vuokratkin maksamatta, kuvailee Markkanen

– Suuri ongelma Suomessa on asumisen kalleus. Pienituloisilla menee suhteettoman paljon rahaa asumiseen.

– Minna Markkanen

ihmisten ahdinkoa.

– Suuri ongelma Suomessa on asumisen kalleus. Pienituloisilla menee suhteettoman paljon rahaa asumiseen.

Pienlainaprojekti loppuu ensi vuonna, ja kunnianhimoisena haasteena on mallintaa sosiaalinen pienlaina. Suomeen voi myöhemmin syntyä myös pienituloisille ihmisille tarkoitettu sosiaalinen erityisluottolaitos, joka sekin tarjoaisi pienlainoja.

Tätä asiaa säätiössä mietitään ensi vuonna, mutta melko selvää on, että tällaiseen voittoa tavoittelemattomaan laitokseen tarvittaisiin julkista rahoitusta, kertoo Markkanen. Vastaava osin yksityinen ja osin julkinen rahoituslaitos toimii jo esimerkiksi Australiassa.

Velkaköyhällä on palkkatyö ja paljon lainaa

Takuu-Säätiö auttaa myös kohtuupalkkaa nauttivia kansalaisia, joilla on suuret velat. Näitä ns. velkaköyhiä Takuu-Säätiö auttaa järjestelylainoin. Se tarkoittaa takausta pankkilainoille, ja tämä on säätiöltä jo vakiintunutta, ns. korjaavaa toimintaa.

– Meidän asiakkaillamme on keskimäärin toistakymmentä lainaa. Järjestelylainalla pikavipit ja muut luotot yhdistellään yhdeksi kohtuuehtoiseksi lainaksi. Näistäkin lainahakemuksista hylätään noin puolet.

– Kyllä me autamme parempituloisiakin. Samanlainen se hätä heilläkin on. Viime aikoina olemme kiinnittäneet huomiota siihen, että pelkkä velkojen järjestely tai lainanottaminen ei riitä, vaan jotakin täytyyy tapahtua myös kulutuskäyttäytymisessä, tavassa käyttää rahaa.

Kulujen seurantaan säätiö onkin kehittänyt penno.fi-välineen.

– Suomessa myös luottomarkkinat ovat olleet ylikuumentuneet ja innovatiiviset, eli erilaisia luottotuotteita on tullut paljon markkinoille. Samoin yltyvä verkko-ostaminen on tuonut yhä lisää maksamisen ja velkaantumisen tapoja. Samalla luotolla kuluttaminen on yleistynyt.

04.04.2016 Suomalaisilla maksuhäiriöitä ennätysmäärä

UUTISET

KOTIMAA

Kotimaa 4.4.2016 klo 10:30 | päivitetty 4.4.2016 klo 11:20

Suomalaisilla maksuhäiriöitä ennätysmäärä

Lähes joka kymmenellä suomalaisella aikuisella on maksuhäiriömerkintä.

Maksukehotus.

Suomen Asiakastieto Oy:n mukaan Suomessa on 371 800 henkilöä, jolla on ongelmia laskujen kanssa. Kuva: Tiina Jutila / Yle

Maksuhäiriöisten suomalaisten määrä on noussut uuteen ennätykseen. Suomen Asiakastieto Oy:n mukaan Suomessa on tällä hetkellä 371 800 henkilöä, jolla on ongelmia laskujen kanssa.

Uusia maksuhäiriömerkintöjä yrityksen rekisteriin kirjattiin alkuvuoden aikana yli 510 000 kappaletta yhteensä 148 600 henkilölle. Suomalaisista aikuisista 8,4 prosentilla oli maaliskuun lopussa voimassa oleva maksuhäiriömerkintä.

Eniten vaikeuksia oman taloutensa tasapainottamisen kanssa on 25–44-vuotiailla miehillä, joista yli 15 prosentille on kertynyt maksuhäiriöitä.

Maksuhäiriöiden lisääntyessä myös velkajärjestelyhakemusten määrä on kasvanut. Velkajärjestelyjä käynnistettiin alkuvuonna reilut kymmenen prosenttia enemmän kuin vuotta aiemmin.

KOTIMAA

Kotimaa 4.4.2016 klo 10:30 | päivitetty 4.4.2016 klo 11:20

Suomalaisilla maksuhäiriöitä ennätysmäärä

Lähes joka kymmenellä suomalaisella aikuisella on maksuhäiriömerkintä.

Maksukehotus.

Suomen Asiakastieto Oy:n mukaan Suomessa on 371 800 henkilöä, jolla on ongelmia laskujen kanssa. Kuva: Tiina Jutila / Yle

Maksuhäiriöisten suomalaisten määrä on noussut uuteen ennätykseen. Suomen Asiakastieto Oy:n mukaan Suomessa on tällä hetkellä 371 800 henkilöä, jolla on ongelmia laskujen kanssa.

Uusia maksuhäiriömerkintöjä yrityksen rekisteriin kirjattiin alkuvuoden aikana yli 510 000 kappaletta yhteensä 148 600 henkilölle. Suomalaisista aikuisista 8,4 prosentilla oli maaliskuun lopussa voimassa oleva maksuhäiriömerkintä.

Eniten vaikeuksia oman taloutensa tasapainottamisen kanssa on 25–44-vuotiailla miehillä, joista yli 15 prosentille on kertynyt maksuhäiriöitä.

Maksuhäiriöiden lisääntyessä myös velkajärjestelyhakemusten määrä on kasvanut. Velkajärjestelyjä käynnistettiin alkuvuonna reilut kymmenen prosenttia enemmän kuin vuotta aiemmin.

Tilaa:

Blogitekstit (Atom)

-

Luottotiedoton voi saada vuokra-asunnon, mutta vuokranantajien käytännöt vaihtelevat – Eniten vaikeuksia on hakijalla, jolla on vuokravelka...

-

SUUNNITELMIA TULEVAISUUDESSA Tänään tuli viestiä sosiaalitoimisto ei avita syntymäpäiviä/merkkipäiviä. Seurakunta ainoa vaihtoehto, sen saan...

-

Olen käynyt psykofyysisessä kuntoutuksessa nyt muutamia kertoja. Siellä tullut esille tunteiden piilottaminen. Että panttaan tunteita. Se ...